今年はPIMCOのロンドン・オフィス開設25周年にあたります。現在、世界第2位の資産運用市場である英国は、PIMCOで2番目に規模の大きいトレードフロアを有し、国際的な顧客基盤の重要性を示しています。ロンドン・オフィスは、欧州、中東、アフリカ(EMEA)の統括拠点として、8つのオフィスを抱えるまでに成長しました。

今回初めて米国外でシクリカル・フォーラム(短期経済予測会議)を開催したことにより、グローバルなマインドセットを醸成し、自分たち自身が持つ前提やバイアスを見直すといったフォーラムのプロセスの主な目的をある程度果たすことができました。

1年前、英国政府が財源の当てがない経済対策を打ち出したことをきっかけに、同国の債務連動型投資(LDI)市場が危機に直面しました。その結果、英国債(ギルト)が大きく売り込まれ、英ポンドが下落しました。

2023年6月に発表したPIMCOの長期経済展望「アフターショック経済」では、LDI危機は炭鉱のカナリア、つまり世界全体が抱える長期的な財政問題の前兆である可能性があると述べました。世界中の政府が増大する債務負担に取り組んでいる現在、この点は特に重要です。世界最大のソブリン債発行国である米国もその1つで、8月には格付け会社のフィッチによってトリプルAの信用格付けが剥奪されました。フォーラムでは幸運にも、イングランド銀行(BOE)の元金融政策担当副総裁であるチャールズ・ビーン卿をゲストスピーカーにお迎えし、こうした問題についても話し合いました。

ロンドンで開催地したことで、米国以外の市場にいつも以上にスポットライトを当てることができましたが、フォーラムでは通常の手順に則り、経済および投資環境全般について最新の投資機会とリスクを検討したうえで、この先6ヵ月から12ヵ月の見通しを策定しました。PIMCOでは、経済の主要テーマを5つ特定しました。

1)金融引き締めの景気抑制効果が遅れて顕在化する中、レジリエンス(強靭性)と財政支援は減退

ミルトン・フリードマンはかつて、金融政策は「時間的な遅れを伴い、不安定な影響を及ぼす」と述べました。財政政策についても同じことが言えるとPIMCOは考えます。今年の景気の底堅さは、米国が財政赤字を拡大し、家計がパンデミック関連の刺激策により十分な貯蓄を保有するなど、財政支援に大きく依存したものでした。

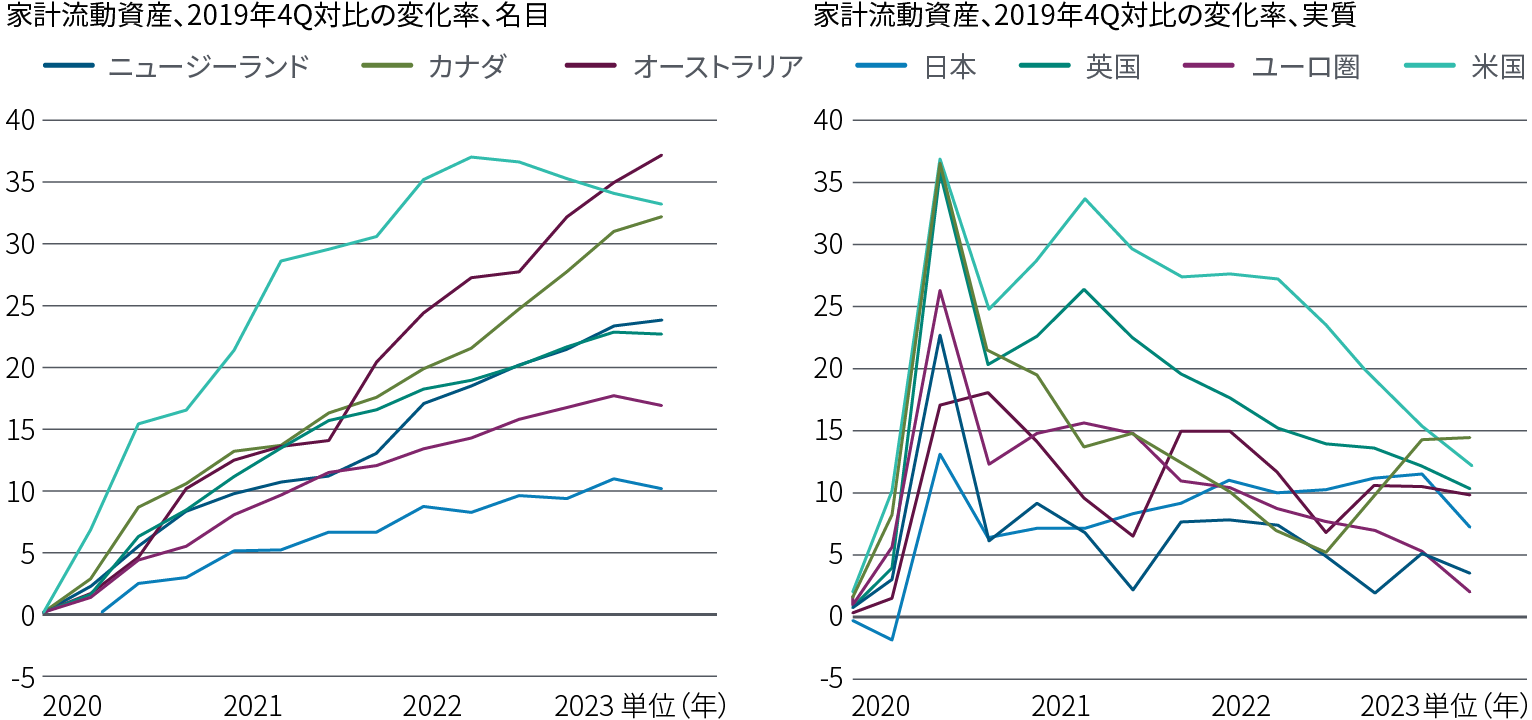

こうした支援は縮小に向かっているようです。米国の財政政策は収縮に転じる一方、最近の高インフレで、パンデミック期に家計への給付で積み上がった過剰貯蓄を含め、資産の実質価値が棄損されています。PIMCOの分析では、パンデミック期に積み上がった家計の流動資産(図表1を参照)は、短期経済予測の対象期間中に実質的に枯渇する可能性が高いことが示唆されています。

図表1:先進国全般の家計の流動性資産は、パンデミック後のピーク後に実質で減少が予想される

財政支援が弱まる中で、金融引き締めの遅行効果(景気抑制効果)は強まるでしょう。「長期経済展望」で述べたように、債務水準の高さと、パンデミック後の景気刺激策がインフレ過熱の要因になったことから、将来の財政支援は抑制される可能性があります。

確かに、今回の金融政策の引き締め効果を弱めかねない要因は存在します。民間部門は、高金利を稼ぎ出すかなりの現金を保有しています。また、中央銀行が準備預金に利子を支払うのは、主要な引き締めサイクルでは今回が初めてです。

短期債の利回りが長期債の利回りを上回る逆イールドは、短期資産と長期負債を併せ持つ傾向の強い家計には、純金利収入をもたらします。

さらに家計や企業は債務の返済期限を延長しており、結果として金利上昇の波及効果はより緩慢なものになっています。中央銀行による多額の債券買い入れは、政府も最近の債券価格の下落による損失のかなりの割合を吸収していることを意味します。

それでも、景気は弱くなるとPIMCOではみています。来年は失業率が上昇し、中央銀行の金利が中立的な水準に戻る正常化につながると予想しています。

2)経済成長とインフレはピークに到達

現代史上最も急激な引き締めサイクルの中でも、世界経済は米国を筆頭に目を見張るレジリエンス(強靭性)を示しており、金融政策の実効性に疑問が投げかけられています。

フォーラムでは、パンデミックとそれに伴う政策対応の結果、金融政策が効果を発揮するまでに時間がかかっている可能性があるのか、あるいは中立的な長期実質金利が上昇したためさらなる引き締めが必要なのかについて議論しました(r*とも呼ばれる中立金利は、長期的に目標水準のインフレと潜在成長率を達成した経済と整合的な推定金利です)。

PIMCOでは、時間的な遅れ(ラグ)でほぼ説明できると考えています。経済成長はピークに達したとみています。今年後半から2024年にかけて成長が鈍化するにつれて、レジリエンスは弱さに転じると予想しています。

特に米国では、財政の逆風がまもなく発生するでしょう。信用の伸びが明らかに鈍化し、銀行の貸出基準が大幅に引き締められていることからも明らかなように、金融政策は引き続き機能しているとPIMCOではみています。

世界経済が今年後半から2024年にかけて減速するにつれて、レジリエンスは弱さに転じると予想しています。

インフレもピークを越えたとみています。ほとんどの先進国では、インフレ率は様々ですが、総合インフレ率とコア・インフレ率の両方が最高値から低下しています。労働市場にいくらか弱さがみられない限り、粘着性のある賃金インフレがより長くコア・インフレを支える可能性があります。PIMCOでは、2024年末時点の米国と欧州のコア・インフレ率を2.5%~3%と予想しています。経済成長率の低下と失業率の上昇は、他の要因とも相まってさらなるインフレ低下につながると予想しています(詳細については、PIMCOの視点「財政の等式と世界のインフレ見通し」をご覧ください)。

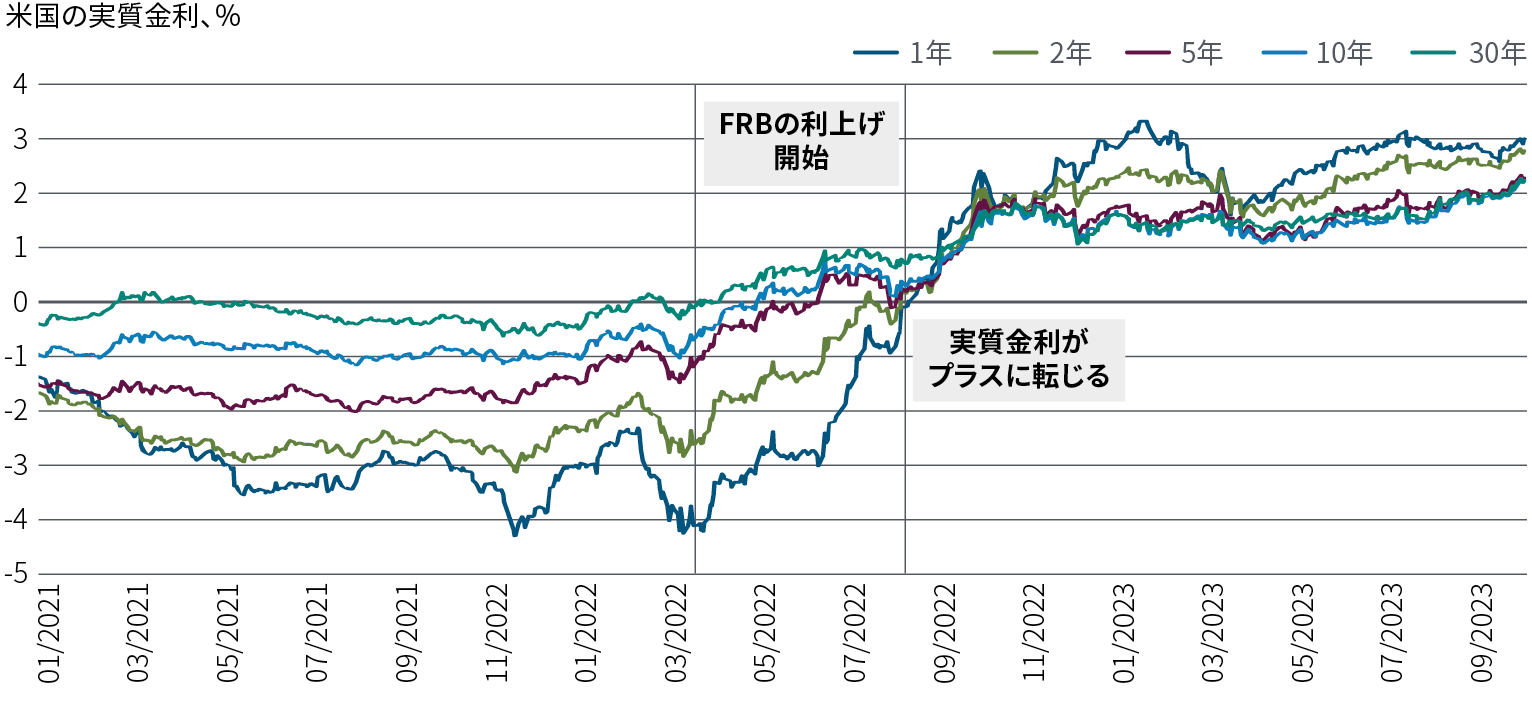

図表2:米国の実質金利がゼロを上回ったのは、2022年後半以降

3)ソフトランディングはアノマリー(変則的事実)

歴史上、引き締めサイクル開始時点のインフレ率が高かった場合、ソフトランディングを達成した、あるいは景気後退を回避した事例は稀有である点は注目に値します。

PIMCOでは、1960年代から現在までの先進国における140の引き締めサイクルを分析しました。中央銀行が政策金利を4%以上引き上げた場合-今のサイクルでは、米連邦準備制度理事会(FRB)、欧州中央銀行(ECB)、イングランド銀行(BOE)をいくつかの中央銀行がそうしていますが――ほぼすべての事例で景気後退に陥っています。

特筆すべきは、利上げサイクルに直面しても景気が良好だった事例は、往々にして供給拡大と関連していた点です。今回はパンデミック後のサプライチェーンの正常化が、景気の下支えに寄与する可能性があります。また人工知能(AI)が生産性ブームを牽引する可能性もプラス材料になるかもしれません。しかしながら、これらの要因が、短期経済予測の対象期間中の生産性の向上にどの程度寄与するかはまだわかりません。

引き締め開始時点で家計と企業のバランスシートが健全な状態にあったことや、LDI危機へのBOEへの介入や、今年初めの異例の状況下で米国連邦預金保険公社が迅速に銀行保証を延長したこと等, 積極的な金融安定化政策も、支援材料になりえます。こうした政策によって、これまでのところ景気後退はうまく抑えられています。

しかし歴史を見ると、厳しい金融状況は金融市場で不測の事態を引き起こすリスクを高めることを示唆しています。そして現在の金融市場には、プライベート・クレジットや商業用不動産、バンクローンなど脆弱な領域が存在します。

中国関連のリスクもあります。不動産市場が足かせとなり、中国の回復は予想より弱いものになっています。中国国家統計局によると、安定が見込まれていた住宅投資は、8月時点で前年比7.5%減となっています。

中国の不動産セクター、さらにはより広範な中国経済を安定させるには、さらなる刺激策が必要になる見通しです。刺激策が不十分であったり、遅過ぎたりした場合は、リスクが顕在化します。下振れシナリオでは、2024年の成長率がさらに低下する可能性があります(現在の基本シナリオの4.4%に対し3%)。そうなれば、世界の財・サービスに対する中国の需要が抑えられ、世界経済の重しになります。

政府は、こうした下振れシナリオを回避する能力と手段をまだ持っています。PIMCOでは、政策緩和の継続が成長を下支えすると予想しています。

中央政府の赤字拡大や地方政府の特別債発行の増額など、財政支援の拡大は、インフラ投資や減税を通じて内需の押し上げに寄与する可能性があります。現時点で2.65%の中国の政策金利は、さらに引き下げられる公算が高いとみています。政府は最近、景気の急激な悪化を防ぐために、逆周期因子(カウンター・シクリカル)と呼ばれるマクロ政策を求めています。

4)市場が織り込んでいるより、高く見える景気後退リスク

PIMCOの基本シナリオは、景気の低迷とインフレ率の低下を示唆しています。市場、とりわけリスク資産の市場は、「完璧なディスインフレ」シナリオ、つまり景気は底堅く、コア・インフレ率が中央銀行の目標に向かって速やかに低下基調を辿るシナリオを織り込んでいるようにみえます。こうした織り込みは、自己満足の現れではないかとPIMCOは考えています。

向こう数四半期の先進国は、程度の差こそあれ成長率が低下し、金利変動に最も敏感な国が最悪の結果になるとみています。欧州と英国は、中国との貿易関係や、エネルギーショックが交易・投資条件へ与える影響の長期化の点を鑑みても脆弱に見えます。米国の景気も減速し始め、停滞と軽度の景気後退の間で推移しているように見えます。

失業率は、コンセンサス予想と中央銀行の予想の両方を上回って上昇するとみています。上乗せ幅は米国では約1%、欧州は1%弱です。

5)ばらつきを見せる金融政策の経路

予想される減速がどの程度になるかはいまだ不確実であり、国や地域によって異なります。

インフレ率が比較的緩やかに低下していることは、景気テコ入れのために中央銀行が迅速に救済に乗り出す可能性が低いことを意味します。FRB、ECB、BOEをはじめとする主要中央銀行は、引き締めサイクルの終わりか、それに近い状態にあるとみていますが、インフレ抑制という中央銀行の責務を踏まえると、利下げは慎重に進むでしょう。

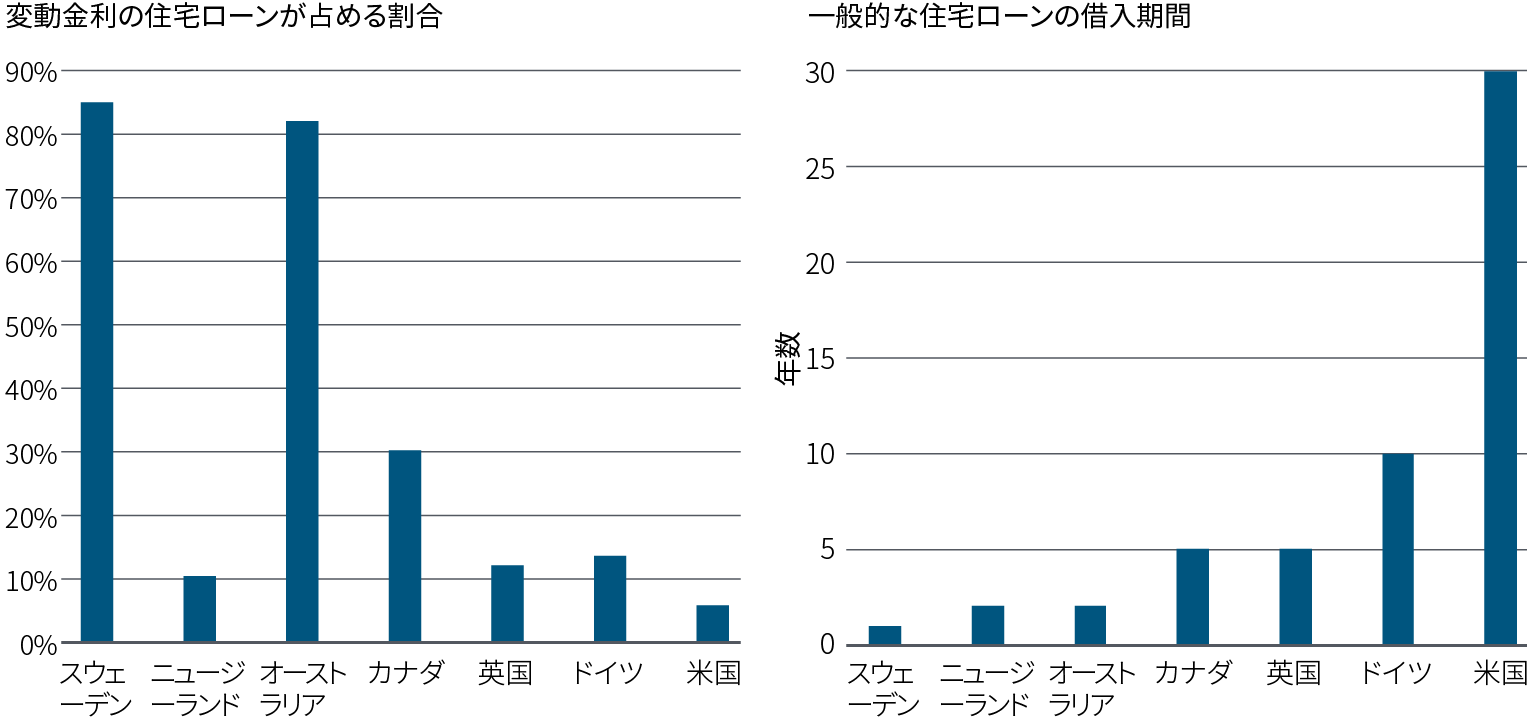

金融政策がばらつく可能性はかなり大きいとみています。オーストラリア、ニュージーランド、カナダといった、全般に家計債務の水準が高く、住宅ローンに占める変動金利の割合が高いなど金利感応度が高い国(図表3を参照)は、より大きな打撃を受けることになるでしょう。これらの国では、市場に織り込まれているよりも速いペースでの金利正常化の可能性があるとみています。

図表3:国によって大きく異なる住宅ローン構造

その他の地域では、中国人民銀行(PBOC)が小幅ながら政策金利の引き下げを続けると予想しています。日銀は、こうしたトレンドに逆らい、過去に比べてインフレ基調が高まっていることを踏まえ、来年は政策金利を引き上げるとみています。

エマージング諸国では金融政策のばらつきの幅が大きく、ブラジルやメキシコなど早期に(多くの場合、FRBに先んじて)利上げを実施した正統派寄りの中央銀行グループは、比較的迅速に政策を緩和できるとみています。他方、ポーランドやトルコなどいくつかの中央銀行は、より大きな制約を受けています。