債券投資の見通しは引き続き魅力的です。名目および実質(インフレ調整後)利回り水準が上昇していること、債券は様々な経済シナリオで強靭性を発揮することがその理由です。PIMCOでは、景気リスクは米国では上方に、その他の先進国では下方に傾いているとの見方から、米国以外の債券市場を通常より重視しています。

現在、短期債と長期債の利回りには、ほとんど差がありません。この異例に平たんなイールドカーブは、一般的に満期の延長時の金利変化に対する感応度を示す尺度であるデュレーションを、大幅に延ばすことなく投資価値を見い出せることを意味します。

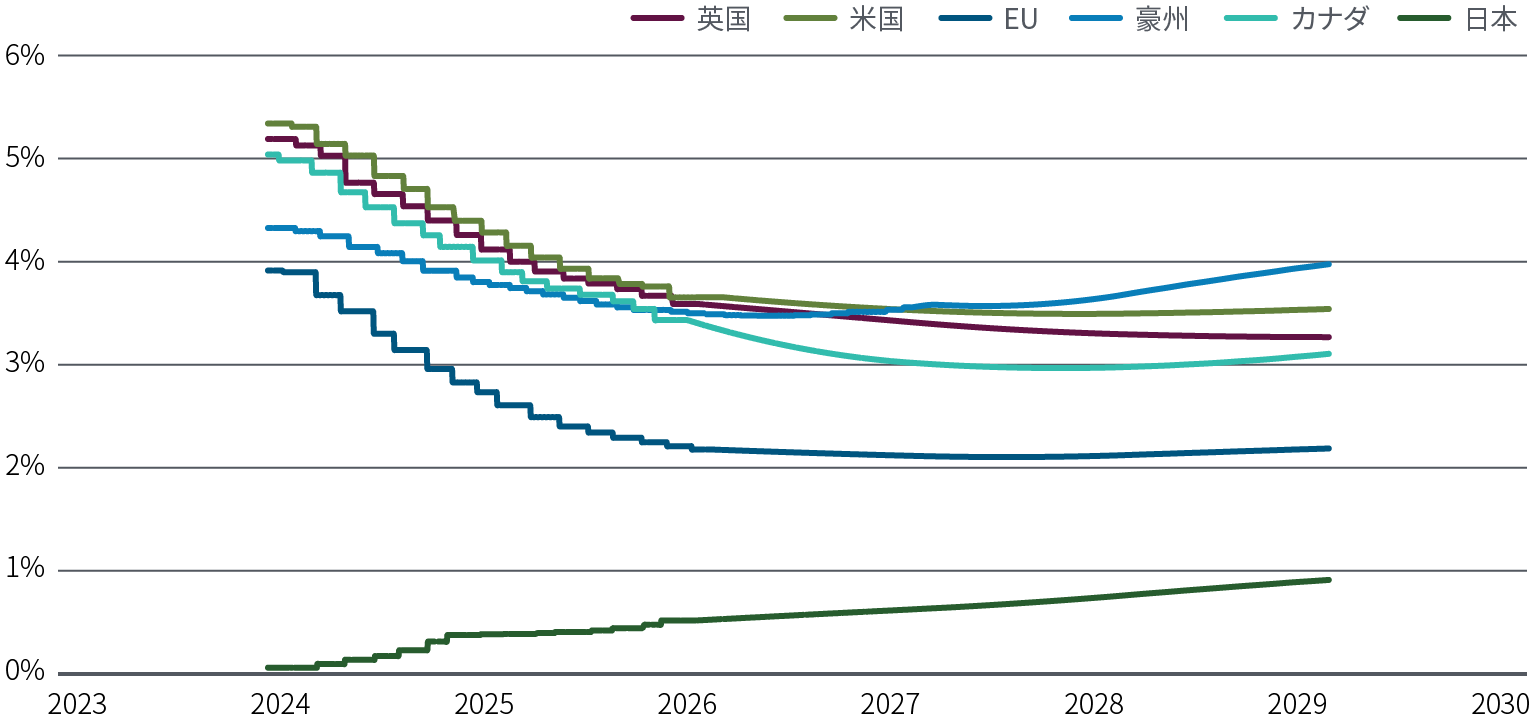

予想される政策金利の最終到達点と中立金利の標準的な推計値を比較すると、米国でも諸外国でも、短期債は今後数年間の景気後退リスクを比較的低めに織り込んでいます(図表5を参照)。

図表5:先進国の政策金利の最終到達点がほぼゼロになる予想を織り込んでいない、金利フォワード

PIMCOでは、債券と株式の負の相関関係という、より正常なパターンが再び顕著になると予想しており、景気後退リスクが再度織り込まれた暁には、債券がアウトパフォームする可能性があると考えています。例えばFRBのジェローム・パウエル議長は3月、インフレ率がFRBの水準を依然上回っていたとしても、失業率が上昇した場合は利下げに踏み切る用意があると述べており、リスク資産には厳しい景気下振れシナリオでも、債券を下支えする可能性があります。

中期債は利回りが魅力的なうえに、相場が上昇した場合、キャピタルゲインが得られる可能性があります。また、中央銀行が現在の高水準から金利を引き下げた場合、現金利回りの低下が見込まれる点でも、中期債は魅力的に見えます。

デュレーション、イールドカーブ

デュレーションとイールドカーブに関するPIMCOの見方については、これまで投資方針がどう変化してきたかを振り返るとよくわかります。昨年10月、米国債10年物の利回りが5%に向けて上昇した際には、デュレーションは魅力的で、利回りは予想よりも高いと述べました。その後、12月には、FRBのコミュニケーションの変化を受けて、短期金利市場で、PIMCOの予想を上回る大幅な緩和が一時的に織り込まれました。

現時点で米国債10年物の利回りは4.25%前後で推移しており(図表6を参照)、デュレーションについては概ね中立とする方針を継続しています。また短期債の利回りは概ね妥当であり、PIMCOの短期経済展望の基本シナリオの予想に沿っているとみています。

図表6:スワップレートに基づく10年物国債の利回りの比較

最近の市場の上昇を反映して、米国およびグローバルのコア債券ポートフォリオのデュレーションは小幅アンダーウエイトを継続しますが、グローバルな相対価値とイールドカーブのポジショニングに関連する戦略に引き続き注力しています。米国のイールドカーブの長期部分については、財政政策と米国債の供給に対する懸念からアンダーウエイトしています。

米物価連動国債(TIPS)は価格水準が妥当であり、米国のインフレ上振れシナリオに対するヘッジ手段として機能すると考えています。

地域によるばらつき

米国の債券市場には依然として魅力的な領域が数多くありますが、現時点では、貴重なグローバルの分散先として、豪州、英国、カナダなど、米国以外の先進国を選好しています。

豪州では、中央銀行が政策の引き締めバイアスを解除しました。しかし、特に豪州の家計部門の負債比率の高さと、住宅ローンが金融政策の変更の影響を受けやすい変動金利型である点を考慮すると、フォワードカーブに織り込まれた利下げの経路は、他の市場に比べて比較的緩やかだと見受けられます。

英国のデュレーションは魅力的だと考えています。その理由として、現在のバリュエーション、インフレ状況の改善、現時点で市場に織り込まれている以上にイングランド銀行が利下げを実施する可能性が挙げられます。同様にカナダでは、インフレ見通しの改善を理由に、リスクバランスは、現在市場に織り込まれている以上の利下げに傾いているとみています。

欧州市場の魅力はやや劣りますが、市場の厚みや資産の売買のしやすさといった流動性や分散などの重要なメリットがあります。また、米国の景気上振れリスクや欧州の下振れリスクが顕在化した場合には、堅調な展開になる可能性があります。

PIMCOの基本シナリオでは、ユーロ圏における欧州中央銀行(ECB)と10年債利回り水準に対する予想は、米国との対比でほぼ妥当だとみています。ただし、リスクバランスは、景気のさらなる軟化とECBによる一段の緩和方向に傾いているでしょう。通貨については、ユーロやスイスフラン、スウェーデンクローナなどの欧州通貨よりも米ドルを選好しており、米経済のさらなる例外主義を予想しています。

日銀の政策引き締めを受け、「世界的なばらつき」というテーマに沿って、日本のデュレーションを小幅アンダーウエイトしています(詳細は、3月のブログ「日銀の政策転換、投資家にとって新たな時代の幕開け」をご覧ください)。

エマージング債は、世界経済と金融政策状況が下支えとなる中、キャリーと分散の魅力的な供給源となります。とはいえ現時点では、先進国と比較した場合、エマージング債は現地通貨建て、外貨建てともに相対的に投資価値が低いとみています。現時点で、エマージング市場の見通しを活かす最適な手段は、通貨エクスポージャーであると考えています。

信用力を重視

その他の投資領域では、引き続き米政府系モーゲージ債(MBS)が非常に魅力的だとみています。より広く見た場合、信用力の高い非政府系MBS、商業用不動産ローン担保証券(CMBS)、資産担保証券(ABS)を引き続き選好しています。

クレジット・デリバティブ・インデックス、信用力の高い金融債および一般事業債、厳選したハイイールド債をオーバーウエイトする方針です。アクティブ運用と独立したクレジット分析は、今日の経済環境において、企業やセクターの勝者と敗者を見極めるのに役立ちます。

信用力の高いクレジットで確保できる利回りを踏まえると、景気に敏感で下振れリスクが顕在化した場合に脆弱で、信用力が低く流動性に乏しい企業クレジットのポジションには引き続き注意が必要です。

プライベート・クレジット市場では、質の高い資産担保融資を引き続き選好しています。金利が高止まりし規制環境が複雑な中、銀行の撤退が引き続き投資テーマになると考えられるためです。PIMCOでは、様々な形態の住宅ローン、消費者ローン、航空機ファイナンスを選好しています。また、稼働資産担保のクレジットから成る分散ポートフォリオの処分を模索している銀行との提携機会の拡大を目指しています。

プライベート・クレジットの既存ストックにおける課題は、柔軟性のある資本にとっては好機を生み出します。特に変動金利型の不動産市場や社債市場がそうで、高止まる金利は負債比率の高い一部の借り手の負担になります。PIMCOでは、機動的に資本を投入するにふさわしい魅力的な環境を予想しており、債券に似た特性と、株式に似た価格上昇の可能性を持つハイブリット投資に重点を置いています。

つまるところ、PIMCOでは、こうしたばらつきを見せる経済環境に対応すべく、慎重ながらも機動的なアプローチを通じて、質と価値を重視しながらグローバルに分散投資をする戦略をとっています。