向こう10年の世界経済は、これまでの10年とは大きく異なるものになると考えています。

最新の長期経済展望「変革への備え」で詳述したように、新技術の迅速な導入、グリーンエネルギーへの移行、広く成果分配を求める風潮などのトレンドが創造的破壊を引き起こすと同時に、魅力的な投資機会を生み出すとみています。この新たな時代への移行により生じるリスクと投資機会はアクティブ運用が奏功する環境を提供し、マルチアセット・ポートフォリオにとっていくつかの重要な意味合いを持つことになります。

PIMCOの基本シナリオでは、2022年のマクロ経済は、前向きな見方をしています。世界の経済成長率はプラスを確保するとみています。また、インフレは短期的には高止まりする可能性がありますが、2022年内には落ち着くと予想しています。ただし、インフレが緩和されるタイミングについては高い確信度をもって予測することは難しく、またインフレ率の予想は上振れする可能性もあります。それでも、向こう1年は、株式やクレジットなど成長志向の資産がプラスのリターンをもたらす傾向が強いでしょう。しかしながら、年央の見通しで述べたように、それら資産はセクターや地域ごとにパフォーマンスのばらつきが大きくなると予想しています。リターンのばらつきが大きくなるのは、景気サイクル中盤に見られる一般的な特徴ですが、先に述べた変革への移行に伴う長期トレンドによってパフォーマンスが増幅される可能性があるとみています。

今の景気サイクルの中で、「勝者」と「敗者」は誰になるのでしょうか。そして最も重要な点として、投資家はリターンを確保するため、これらの投資機会をどのように見極めればいいのでしょうか。本稿では、経済の「水面下」で起きている、いくつかの根本的な変化を探っていきます。これらの変化は、企業の売上高の伸び率やインフレに影響を与えるだけでなく、多くのセクターや地域において明確な投資機会を生み出すものと考えています。具体的には、労働、技術、輸送、エネルギーのトレンドを取り上げます。

進化する労働市場

多くの投資家は、新型コロナウイルスの世界的流行(パンデミック)が世界経済に及ぼした構造的な影響に注目しています。なかでも顕著に影響を受けたのは、労働市場です。労働市場では、一時的な要因だけでなく、持続的な要因によって労働力不足が生じています。2021年に労働供給を圧迫した短期的な制約要因としては、新型コロナウイルスに対する根強い不安、政府の財政支援策、育児に関する課題などが挙げられます。ワクチンが継続的に効果を発揮し、変異株による経済への影響が抑えられ、学校への通学が継続し、失業手当の失効が多くの労働者の職場復帰を促していることが確認できれば、こうした短期的な制約要因は早期に緩和されるはずです。また中期的には、移民の受け入れ制限が労働市場に対する見通しを圧迫する可能性があります。

パンデミックは、労働市場に構造的な変化をもたらしました

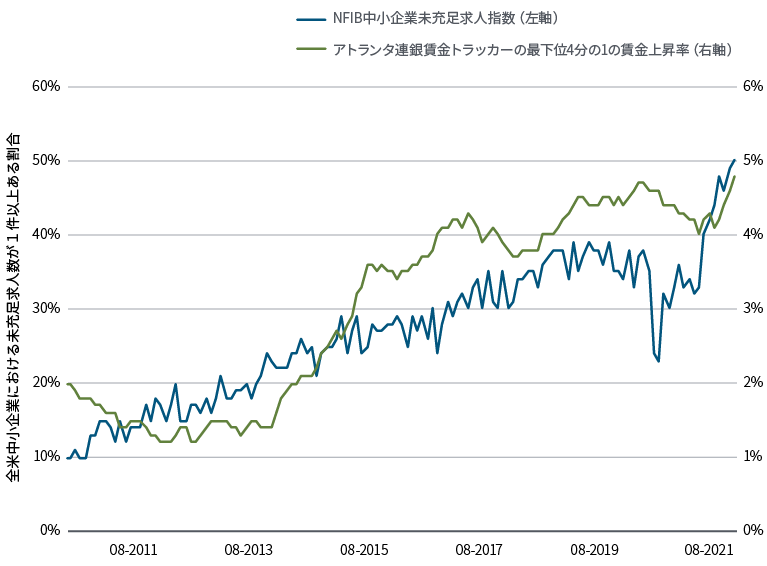

こうした短期的な制約要因の多くは時間の経過と共に緩和されるはずですが、労働市場の構造的な変化は、企業や経済に長期的あるいは恒久的な課題を突き付ける可能性があります。この1年間の隔離生活で生じたライフスタイルや行動の変化は定着する可能性がある一方、早期退職者の多くは労働市場へ復帰することはないでしょう。また今回のパンデミックは国内移住の動きを促進し、消費者の需要の変化によって以前から表面化しつつあったスキルのミスマッチに拍車をかけました。影響を受けたセクターでは賃金が上昇していますが、それでも求人を埋められない企業の報告が相次いでおり(図表1を参照)、レストランなど影響の大きい業種では、閉店を余儀なくされる企業も出てきています。16歳から24歳の労働参加率はほぼ回復していますが、55歳以上の労働参加率は回復の兆しが見えないため、こうした構造的要因は今後も続くとみられます。世界各国の労働者は、需給バランスの変化により交渉力を得て、賃上げと労働条件の改善を求めています。こうした構造的要因は、2022年のどこかの時点でインフレが落ち着くとするPIMCOの予想に対する上振れリスクを示唆しています。

図表1:米国の労働力不足と賃金上昇率の推移

技術の加速と半導体不足

新型コロナウイルスは、グローバルなサプライチェーンの脆弱性と、進行中のデジタル・トランスフォーメーション(DX)によって生じる長期的な不均衡を露呈しました。その中心になっているのが半導体業界であり、目先の新型コロナウイルスによる影響と長期的な構造的変化の両要因が不均衡をもたらしています。ロックダウン中に電子機器の購入が爆発的に伸びたことから、半導体チップの需要は急増しました。一方、供給は大きく制約をうけました。労働力不足や異常気象、新型コロナウイルスに起因した供給遅延など様々な要因から生産が阻害されたことが、その背景です。現時点で生産量や稼働率はフル稼働に戻ってきていることから、今後6カ月から9カ月の間に、半導体サプライチェーンに対する圧力は緩和されると予想しています。

半導体チップの需要が加速する一方、供給が制約されていることから、半導体業界に好機があるとみています

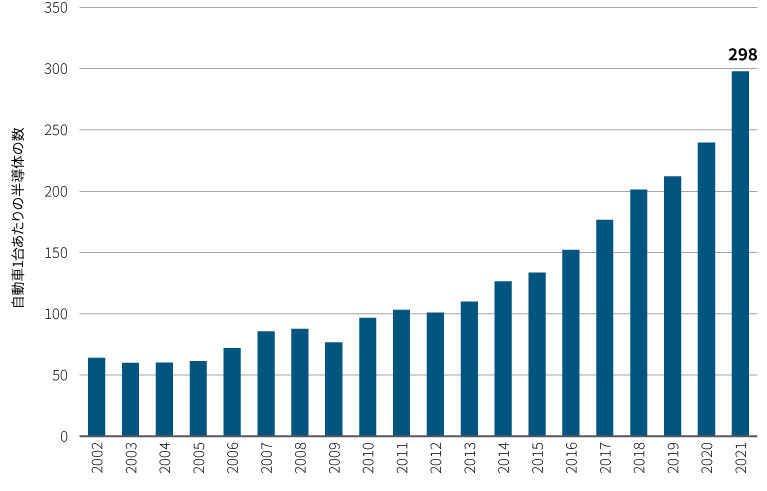

しかしながら、新型コロナウイルスが発生する前から、半導体産業の構造は脆くなっていました。新車(電気自動車を含む)、新世代(5G)の携帯電話、その他のネットに接続されている各種電子機器が急激に導入されたことから大規模な需要の波が発生しましたが、多くの業界リーダーやアナリストはこれら需要を過小評価していました。図表2では、新車に搭載される半導体の平均数が大幅に増加していることを示しています。パンデミックの問題はさておき、需要は引き続き健全なペースで加速すると見られますが、半導体の追加生産体制は緩慢なペースでの増加になると予想しています。世界最大の半導体生産工場も、市場が逼迫した状態が常態化するとの見方をしています。グリーン電力、仮想空間、自動化など新たなアプリケーション向けの需要が増加しているためです。PIMCOでは、今後数年に起こると予想される変化を市場が適切に織り込んでいるとは考えておらず、半導体のサプライチェーン全体が差別化されたリターンをもたらすとみています。

図表2:新車に搭載される半導体の平均数の増加

輸送網のボラティリティ

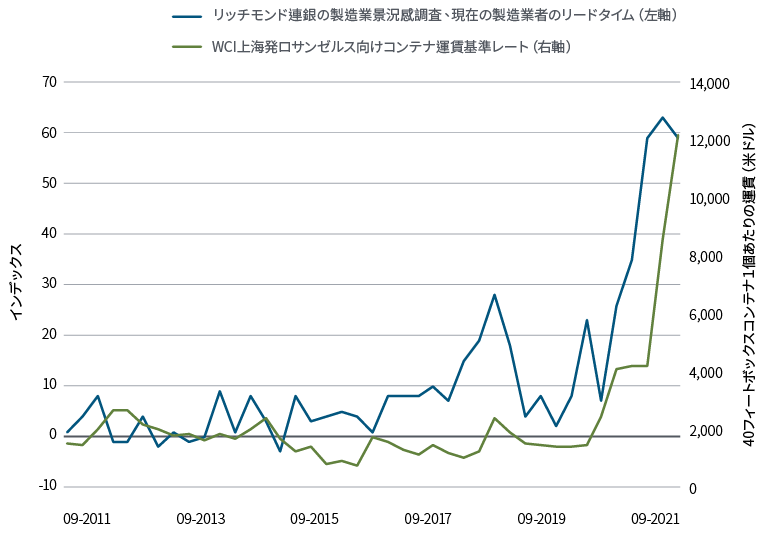

今年の需要を満たす上で、もう一つの供給制約要因となったのが海運です。ロックダウン中に消費者の支出がサービスからモノへと変化したことで輸送需要が急増し、太平洋航路の輸送量は、パンデミック前の水準を28%上回りました。新型コロナウイルスの蔓延により多くの航路が混雑し、世界規模で事故が多発しました。大々的に報道されたスエズ運河の事故がその一例です。中国のゼロ・コロナ政策やいくつかの気象災害により、世界最大級のターミナルが閉鎖に追い込まれ、深刻な混乱が生じました。こうした出来事が重なり、海運のボトルネックを悪化させた結果、上海発ロサンゼルス向けの運賃が10倍になるという未曾有の事態に至っています。(図表3を参照)。

図表3:2021年に運賃が急騰し、米国の製造業者のリードタイムが大幅に延長

中国の旧正月以降は季節的に輸送量が減少するため、混雑は今年の冬から緩和され始めると予想しています。しかしながら、商品需要は、引き続き力強い長期要因に支えられると見込まれます。さらに、グリーン経済への移行には、インフラへの強力な資本支出が必要になります。また、アジアを中心としたオンライン・ショッピングへの移行により輸入品の需要も継続するでしょう。そのため、運賃や納期に対する圧力は徐々にしか下がらないと見られます。市場が正常化し需給バランスが取れるのは2023年頃であり、世界の海運会社にはさらなる利益がもたらされるだろうと予想しています。

エネルギーについて

2021年は、様々な意味でエネルギー市場にとって追い風となりました。ハリケーン・アイダ、広範囲にわたる干ばつ、欧州での異常な弱風などの気象現象に加え、中国の石炭採掘の抑制などにより、エネルギー価格は高騰しています。欧州は、記録的な天然ガス価格の高騰により、ロシアの供給に依存するようになり、気候変動に翻弄されています。厳冬期は、特にエネルギー集約型産業でさらなる需要の混乱を招く可能性があり、金属や肥料など他のコモディティ価格の高騰につながる可能性があります。さらに、暖房費の二桁の上昇は、消費者心理を悪化させ、裁量的支出を減らす可能性があります。こうしたエネルギー危機への対応は、投資環境に重大な影響を与えうると考えられます。これまでのところ、エネルギー輸入国の全体的な反応としては、エネルギー依存度を引き下げる切り札として再生可能エネルギーの活用を考えています。それに伴い、ほとんどの国が再生可能エネルギーに係るコストを大幅に削減しています。そのため、再生可能エネルギーへの投資が加速する可能性があるとみています。何より太陽光発電や風力発電のプロジェクトはリードタイムが非常に短く(3カ月から12カ月)、中国やインド、南欧には有望な案件が数多くあります。

マクロ経済の上方及び下方リスクは、資産クラス内および資産クラス間の選択の重要性を浮き彫りにしています

マルチアセット・ポートフォリオにとっての意味合い

PIMCOのダイナミック・ファクター・モデルは、景気サイクルが中盤にあるという見方を再確認させてくれます。しかしながら、バリュエーションが上昇している分、リスク資産は外的なショックや政策の誤りに対して脆弱になっています。

金融・財政面での刺激策が後退し、当局が民間部門に成長を委ねようとしている中で、政策を誤るリスクが高まっているとPIMCOではみています。これにより、「テールの肥大化」(ポジティブな結果とネガティブな結果の乖離の拡大)が発生する可能性があります。レフト・テール(ネガティブな結果をもたらすリスク)では、インフレが常態化し、中央銀行は予定より早く政策金利を引き締めざるをえなくなる結果、高水準の債務を抱える国の成長が阻害される可能性があります。ライト・テール(ポジティブな結果をもたらすリスク)では、高い貯蓄率が消費を下支えすることに加え、物理的なインフラ整備の推進が投資や生産性の向上につながり、経済成長の好循環が生まれる可能性があります。こうしたテールの肥大化を背景に、資産クラス内および資産クラス間の選択と、マクロ環境の変化への機動的な対応力が重要になっています。

ポートフォリオのポジショニングでは、2022年に向けて、株式市場のリスクに対して全般に建設的な見方を継続します。PIMCOの長期展望に沿って、今後は地域やセクターごとのばらつきが大きくなると予想されるため、より選択的でダイナミックなアプローチが必要となります。PIMCOでは、地域やセクター間の相対価値を重視し、市場ボラティリティが好機をもたらす場合には、確信度の高い分野にリスクを追加できる機動性を維持したいと考えています。

先進国市場では、米国株のオーバーウエイトを継続しています。特に景気循環成長セクターの株式をオーバーウエイトにしています。また、日本株のエクスポージャーも保有しています。日本株は、循環的な成長に対するベータ値とともに、バリュエーション面でクッション性を備えている傾向があります。一方、欧州株式には課題が多いと考えています。不利なセクター構成、エネルギー価格の逆風、冬場の新型コロナウイルスに対する懸念の高まりが相まって、欧州市場には短期的に大きな下方リスクが存在します。

株式セクター内では、全般にデジタル化や持続可能性など長期の成長トレンドを選好しています

エマージング市場では、アジアの厳選したエクスポージャーに対して建設的な見方を継続しています。同時に、中国における規制の動向や、地域における地政学的緊張の高まりを注視しています。アジアのエマージング市場のオーバーウエイトを継続し、特に地域や世界の経済成長の基盤となるハードウエア技術と機器に注目しています。

セクター別では、デジタル化や持続可能性など長期の成長トレンドを引き続き重視しています。特に、半導体メーカー、ファクトリー・オートメーション機器プロバイダー、グリーンエネルギーやモビリティのサプライヤーが恩恵を受けるとみており、これらのセクターがPIMCOのポートフォリオ構築においても重要な役割を果たすと期待しています。これを補完するものとして、よりインフレ圧力が高い環境で恩恵を受ける可能性のあるエクスポージャーを保有しています。具体的には、堅固な参入障壁と強力な価格決定力があり、価格上昇を通じてインフレの恩恵を享受できるとみられる世界的な海運会社などの企業です。

他の資産クラスでは、金利、クレジット、通貨に対する個々の見方は、景気サイクルの中盤の段階においては、より慎重にみる必要があります。中央銀行の利上げに伴い、国債の利回りは上昇トレンドを辿ると予想していますが、マルチアセット・ポートフォリオの観点からは、デュレーションが分散効果を発揮すると考えています。そのため、引き続きデュレーションのエクスポージャーを維持しています。マルチアセット・ポートフォリオにおいて、米国の物価連動国債(TIPS)を小幅にオーバーウエイトとするポジションを維持しています。 ブレーク・イーブン・インフレ率は大幅に上昇していますが、今後数カ月にライト・テールが実現する可能性があることを踏まえると、適切なインフレ・リスクプレミアムを十分に織り込んでいるとは言えないと考えています。

スプレッド・セクターでは、企業クレジットのバリュエーションは十分に織り込まれているとみられ、景気サイクル中盤の現段階では、今後の経済成長による恩恵はクレジットよりも株式が享受する傾向があると考えています。そのため、PIMCOのクレジット・アナリストが特定するユニークな投資機会を除いては、スプレッドが縮小する機会はほとんどないと考えています。一方、証券化商品のバリュエーションは依然として魅力的だと考えています。特に米国の非政府系モーゲージ債は、堅固な消費者のバランスシートと住宅市場を背景に信用力が向上しているにも関わらず、スプレッドは社債に比べて相対的に割安な状態だとみています。通貨に関しては、PIMCOの評価モデルでは、米ドルは特にエマージング通貨に対して依然として割高になっています。ただ、エマージング諸国の経済と中央銀行が引き続き困難に直面している状況で、当面ドル安が進むと考えるべきではないでしょう。

コモディティ全般については中立的な見方を継続しますが、引き続き市場を注視し、好機をうかがっています。原油などのコモディティでは、プラスのロール・イールドが潜在的なリターンを支える要因だと認識していますが、全体の見通しは目先の需給バランスに大きく左右されると考えます。貴金属については、金のバリュエーションは実質利回り対して適正な水準だと考えています。