2020年は厳しい1年でしたが、金融市場にとっては特別な年になりました。世界的なパンデミック(世界的流行)はブラックスワン的な出来事で、世界の四半期GDPの落ち込みと失業率の上昇幅は、世界大恐慌以来の大きさとなりました。株式市場とクレジット市場は、記録的な急落をみせました。他にも史上初を記録したものが数多くあります。原油価格は一時的にマイナスになり、ボラティリティ(VIX)は世界金融危機中に記録した水準を超えました。また、既に肥大化していた中央銀行のバランスシートはさらに7兆ドル膨らみました。

とはいえ、市場のメルトダウンが前例のないものだったとすれば、その後の回復も前例のないものになっています。要するに、2020年は正常(ノーマル)ではなかったのです。対照的に2021年は、ゆっくり着実に正常に戻っていくとみています。新型コロナの検査の拡充、接触者追跡、ワクチン開発の進展でソーシャル・ディスタンス(社会的距離)の必要性が低下する中で、経済成長の回復が進むとみられます。ファンダメンタルズの改善は、特にリスク市場と景気サイクルと連動するアセットの追い風となるはずです。

PIMCOでは景気循環的な回復が追い風となるマルチアセット・ポートフォリオのポジションを取り始めています。

2020年を振り返ると、2019年12月の景気拡大の最終段階から、2020年12月の景気回復の初期段階へ、かなり唐突に移行したと言えるでしょう。PIMCOでは2019年後半時点で、成長の鈍化、割高なバリュエーション、高水準の企業債務残高を懸念していました。世界各地でのパンデミック(世界的流行)拡大は、我々を含む誰にも予想できるものではありませんでしたが、その煽りを受けて、世界経済を取り巻く環境は、1年足らずで様変わりしています。世界経済が回復の初期段階に移行するにつれ、利益の伸びが加速すると予想しています。ただし、緩慢な経済活動と未曾有の金融・財政刺激策という相反する要因を考慮すると、回復のスピードと強さには高い不確実性が残ります。

2021年には、世界経済が循環的な回復の初期段階に入り、リスク資産の追い風になると予想されます。マルチアセット戦略のポートフォリオ、およびクレジット市場の厳選した分野での株式のオーバーウェイトを継続します。また、景気サイクルと連動性の高いセクターや地域のエクスポージャーを追加しています。しかしながら、公衆衛生上の危機が未解決な中、今後起こりうる展開には依然として大きな幅があることから、ポートフォリオの分散と耐性の強さを引き続き重視する方針です。

2021年は事業活動が回復するにつれ、企業利益は力強く反発すると見込んでいます。

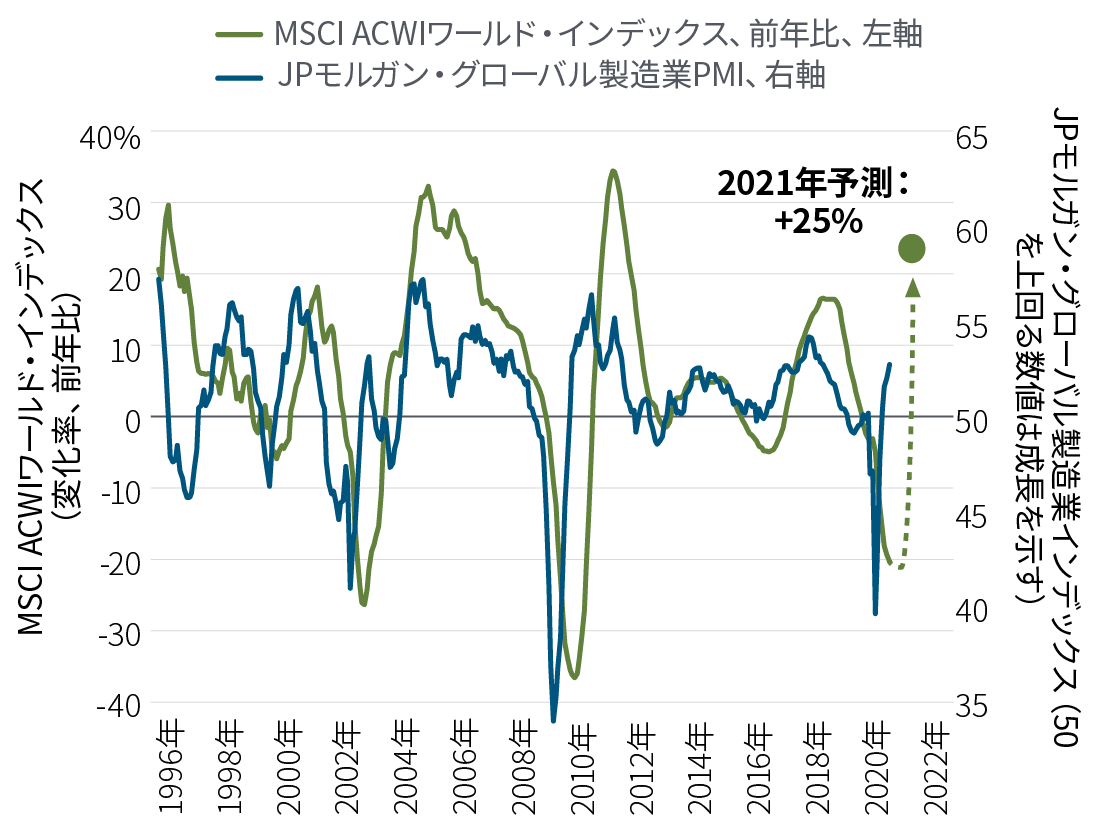

2020年第3四半期には世界の経済活動が急激に回復し、回復は順調に進行しているように見えます。確かに、世界経済はいまだ困難を脱したわけではなく、パンデミックの行方が景気回復のスピードに影響を与えることは間違いありません。最近の新型コロナウイルスの感染者数の急増は、危機の不安定な性格を改めて浮き彫りにしていますが、複数のワクチンの開発と接種開始により、収束の時期が早まる可能性があります。

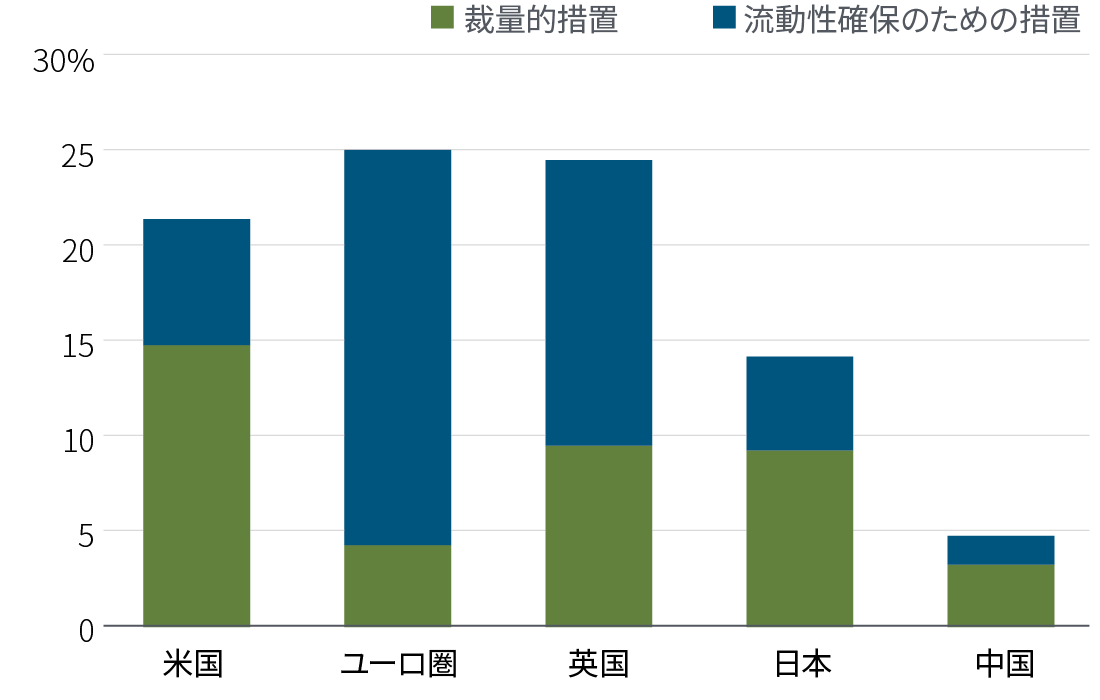

経済政策も、アップサイドとダウンサイドの両方のリスクにつながりうる重要な変動要因です。2020年の早い時期に政策当局が迅速に対応したため、大規模な金融・財政支援が既に実施されています(図1を参照)。年央の見通しで論じたとおり、こうした機動的な緩和と流動性注入は、市場を落ち着かせ、資産価格の急反発を後押ししました。

図1:一部主要国では経済規模に比べて巨額の財政措置

2020年の財政措置、対GDP比(%)

いまだ足取りが不確かな回復を下支えするには、追加的な刺激策が必要になるでしょう。ほとんどの先進国で金融政策がゼロに近い金利による制約を受ける中、財政政策がこの重責を担う必要があります。金融政策から財政政策への引継ぎは順調に行われていますが、財政出動の規模と範囲が、景気回復と資産価格の両方に重大な影響を及ぼすことになるでしょう。

財政政策対応は、ニーズや能力、政治的意欲の違いに応じて、地域や国によるばらつきが大きいと予想しています。米国では、1月上旬のジョージア州の決選投票で上院選が決着しますが、共和党が過半数を維持する見通しで、2021年はねじれ議会になりそうです。どちらの党が上院を支配するにしても、票差はごく僅かとなるため、法案を通すには妥協が不可欠です。今回の選挙結果から大規模な取引の可能性は減り、財政政策は比較的控えめな新型コロナウイルス救済策とインフラ関連法案に焦点をあてたものになると予想しています。

欧州では、パンデミック以前に比べて刺激的な財政政策が続くと予想しています。ただし2021年には、各国政府が、新型コロナウイルス関連の裁量的な措置の多くを段階的に減らしていくと見込まれます。これは、2008年~2009年、2011年~2012年の景気後退時にユーロ圏で採用された順景気循環的な緊縮的な政策とは大きく異なる点に留意する必要があります。復興ファンドの支払いも、来年、特にユーロ周縁国および東欧諸国全般で、景気を押し上げる要因になるはずです。

日本では引き続き緩和的な財政政策が見込まれ、向こう15カ月(2021年1月~2022年3月)の予算で、サービス・セクター、公共投資を重点的に、対GDP比で3%程度の裁量支出による追加刺激が予想されます。ダウンサイドのシナリオでは、経済成長を下支えするため、追加的な財政刺激措置が取られる可能性があります。

PIMCOの世界経済の基本シナリオでは、景気回復は2021年も続く公算が高く、ワクチンが広く普及し、通常の社会的距離に戻り始めれば、回復の勢いが増すと予想しています。しかしながら(2020年6月のブログ投稿で論じたように)、この道のりは、途中に凸凹がある「長い上り坂」になると予想され、世界の生産水準が新型コロナ以前の水準に戻るまでに、最長で2年かかる可能性があるとみています。ウイルスの封じ込めと財政政策支援という2つの変動要因が、経済回復のプロセスに大きな影響を及ぼすことになるでしょう。

年央のアセット・アロケーション展望では、実体経済は多大なショックを受けたものの、割引率の低下と未曾有の政策支援を踏まえると、リスク資産のバリュエーションは適正水準に近いと見ていました。さらに、マルチアセット・ポートフォリオでは、様々なシナリオを踏まえて、質が高く耐性が強いセクターを重視しつつ、若干のリスク・オンの姿勢を取るよう提唱しました。短期的には不確実性があり、長期的には創造的破壊が進行中であることから、マルチアセット・ポートフォリオにおいては、このテーマが引き続き重要になります。(長期経済展望「加速する創造的破壊」をご参照ください。)

投資家は様々なシナリオを踏まえて、質が高く耐性が強いセクターを重視する

必要があります

米国の選挙が終わり、ワクチン開発で前向きな進展がみられる中、PIMCOでは景気循環的な回復が追い風となるマルチアセット・ポートフォリオのポジションを取り始めています。もちろん、ウイルスの封じ込めが期待ほどうまくいかなかったり、ワクチンが一般に入手できる時期が先に延びれば経済状況が悪化する可能性があるため、ポジション拡大は注意深く進める必要があります。

株式かクレジットか

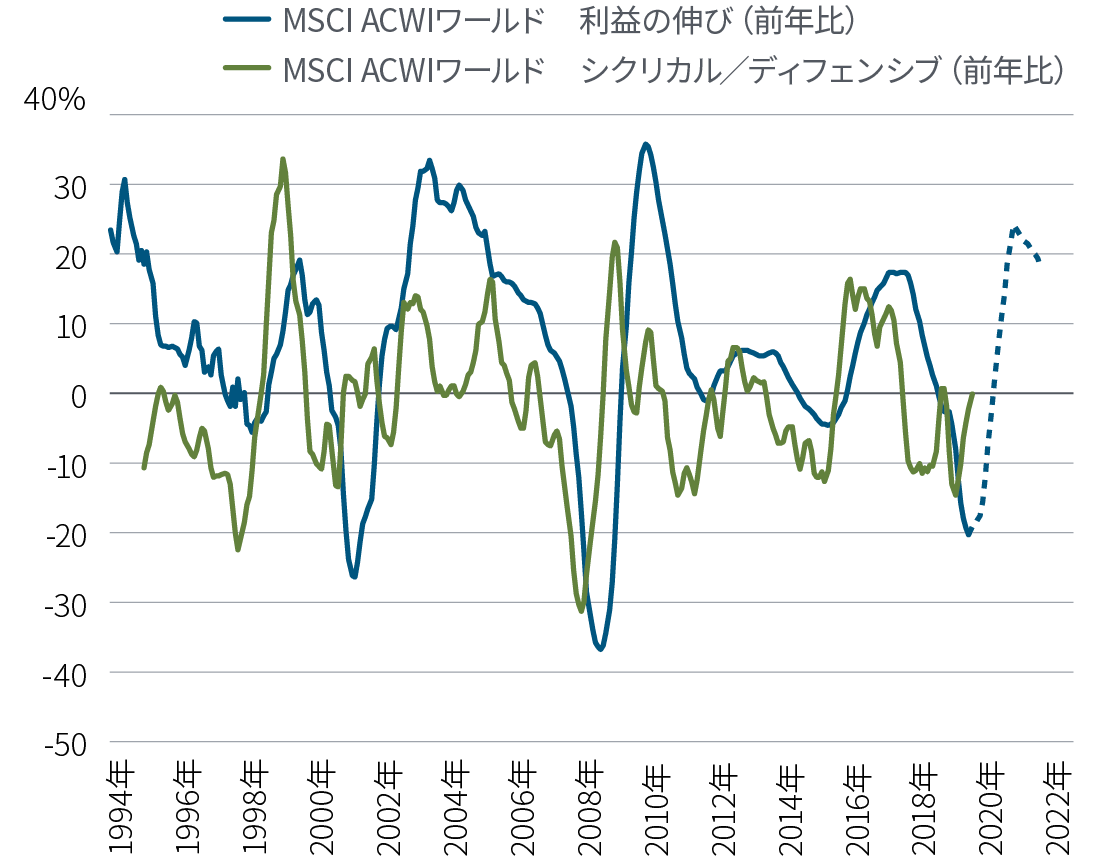

2021年は事業活動が回復するにつれ、企業利益は力強く反発すると見込んでいます。(図2を参照)。利益の伸びは、株式にもクレジットにもプラス材料ですが、株式市場にとってより大きな追い風となります。だからこそ、歴史的に株式市場のリスク調整後のリターンは、シクリカルサイクルの初期段階で高まっています。

図2:事業活動の増加は、傾向として企業利益の伸びにプラスの兆候

利益の伸び対世界の製造業サイクル

こうしたマクロ的背景を踏まえると、株式のバリュエーションは、企業クレジットに比べて割安だと考えられます。これを計測する方法の一つが、株式益回りと社債スプレッドの相対スプレッドによる方法です。一般に、株式益回りは社債スプレッドにプレミアムが上乗せされているはずです。株式投資は利益の変動に敏感なため、投資家は減益のリスクを補償されるべきだと考えられるからです。現在の株式益回りのスプレッドは、米国、世界の株式市場共、過去5年の平均に近い水準です。しかしながら、世界経済の回復が続くと利益の伸びが加速するとみられる、この環境ではクレジットよりも株式が魅力的に見えます。

2021年は世界の経済成長が回復すると予想していますが、先進国の中央銀行のマクロ要因の改善への対応は緩やかなものになるとみています。今秋初め、米連邦準備制度理事会(FRB)は政策の枠組みの見直しを完了し、もはや失業率だけでは利上げに十分な要因にならないと結論づけました。今後、FRBが金利を引き上げるには、インフレ率がインフレ目標の2%以上になる必要もあります。(詳細については、FRBの金融政策の枠組みに関するブログ投稿をご覧ください。)FRBによるインフレ目標オーバーシュートのコミットメントは、株式にとって好材料で、長期にわたり実質利回りがマイナスないし低位にとどまることを考慮すると、株式が魅力的に見えます。

株式のテーマ

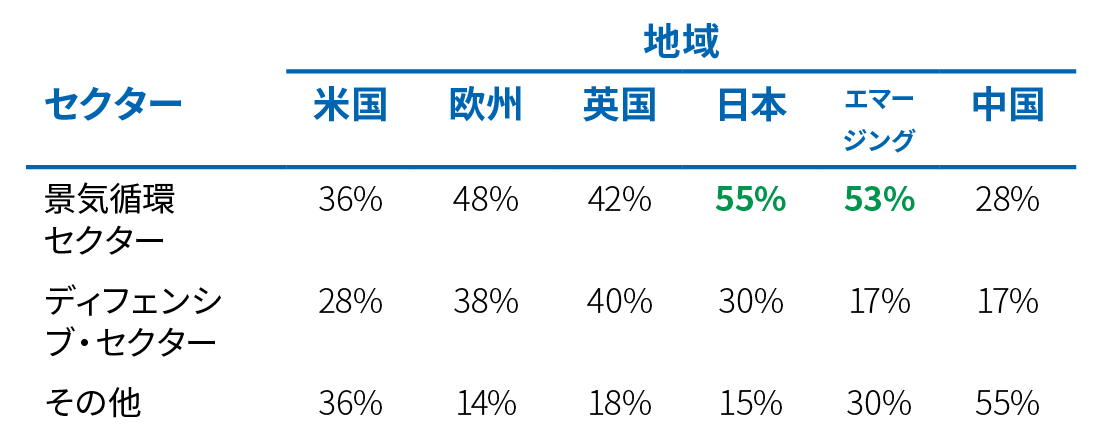

経済活動の回復と企業利益の継続的な改善は、シクリカルセクター(図3を参照)の反発を後押しする材料になるはずです。これらのアセットは、3月に市場が底をつけて以来、ビックテック(大手テクノロジー企業)などの市場リーダーに大きな遅れを取っています。PIMCOでは、こうしたテーマを活用する機会を積極的に追求していますが、どこで望ましい景気サイクル・エクスポージャーを取るかは慎重に選択しています。世界的な製造業の回復は、工業、素材、半導体などのセクターを強化するはずです。重点的な財政刺激策と労働市場の回復は、個人の貯蓄と消費の支援材料であり、住宅セクターや耐久消費財セクターが恩恵を受けるとみられます。しかしながら、運輸と接客サービス業については引き続き慎重な見方をしており、数年にわたって収益の課題に直面する可能性があるとみています。地域別では、日本や一部のエマージング諸国の株式市場において、2021年中に回復が続く中で、景気サイクルと連動性の高い銘柄が恩恵を受けるとみています。(図4を参照)

図3:シクリカルセクターは、回復の初期段階でアウトパフォームする傾向

図4:地域別産業構成:日本およびエマージング諸国の循環性が最も高い

シクリカル・リスクのエクスポージャーを増やしたことに加え、長期的な創造的破壊の恩恵を享受できるセクターでの投資機会を引き続き模索しています。これらのセクターでは、今後数年にわたって多額の投資と需要の増加が見込まれることがその理由です。こうしたセクターの代表格がテクノロジー企業で、堅固なファンダメンタルズに支えられ、新型コロナウイルスで加速された長期トレンドの恩恵をさらに享受できる態勢が整っています。世界のテクノロジー・セクターでは米国と中国のプレーヤーが依然として優位で、よって注目していますが、PIMCOでは欧州のグリーン・エネルギーや日本のオートメーションなど、米中以外の地域でもこのテーマの活用を模索しています。

クレジットのテーマ

クレジット・スプレッドは、3月、4月以降、大幅に縮小しています。株式との対比ではクレジットは魅力に欠けると考えていますが、特定のセグメントに投資機会がありうるとみています。

非政府系モーゲージ債やエマージング債など特定の信用力の高いセクターは引き続き魅力的な水準にあるとみられます

企業クレジットにおいては、パンデミックの影響度合いによって、セクターごとに回復のペースが異なります。ハイイールド債、特に新型コロナウイルス第二波で資金調達の必要性に迫られる分野について慎重な見方をしていますが、質の高い投資適格債の発行体やセクターに好機があるとみています。ファンダメンタルズが堅固なことから、(主に米国の)住宅関連債を引き続き選好しています。住宅市場は新型コロナショックにおいて一貫して耐性を示しています。その背景として、債務比率が低く、消費者の財務状態が健全であるなど当初の状態が良好だったこと、低金利、損失緩和策、在庫の少なさが住宅セクターの追い風になっていることが挙げられます。米住宅ローン債は引き続き、将来の延滞や返済の一時猶予の影響などに関してある程度の不確実性を織り込んでおり、非政府系モーゲージ債は、FRBの明示的な支援を受けていないことから、これらの分野で割安な投資機会を見い出しています。エマージング債には魅力的な投資機会がありますが、より流動性の高い商品のエクスポージャーを選好します。

PIMCOのマルチアセット・ポートフォリオでは全体的に、株式、クレジット共、リスク資産の小幅オーバーウェイトを選好します。バリュエーションは絶対基準では割高に見えますが、低金利、政策支援、利益の伸びの改善が短期的にプラス材料になるでしょう。加えて、低利回り環境は、リスク増大か目標リターンの引き下げかの難しい選択を迫られる投資家の需要増を通じて、リスク資産の追い風となる可能性があります。

主なリスクと分散手段

PIMCOでは循環的な回復の恩恵を享受できる態勢を取っていますが、様々な経済シナリオに耐えうるポートフォリオを構築することが依然として非常に重要だと考えます。主要な短期的リスクは、ウイルス封じ込めの努力が景気回復の妨げになることです。感染者数の急増が続いた場合、各国政府はロックダウンの再実施ないし延長など、厳しい選択を迫られる可能性があります。さらに、ワクチン開発に目覚ましい進展がみられる一方で、大量生産や流通の時期はいまだに明確になっていません。

ポートフォリオの分散やインフレ・ヘッジは様々な景気シナリオに耐えうる弾力性ポートフォリオの構築において非常に重要であると考えています

信用力の高い債券(国債)は、利回りは過去最低水準にあるものの、成長ショックに対する分散手段として引き続き信頼できると考えています。米国債は他の多くの先進国債に比べて上昇余地があり、引き続き質への逃避の手段となると見込まれることから、マルチアセット・ポートフォリオでのオーバーウェイトを継続します。また、ペルーや中国など一部のエマージング国債も、利回りが有利で、リスクオフのイベント時に底堅さを維持する傾向があることから、もう1つの分散の手段として選好します。

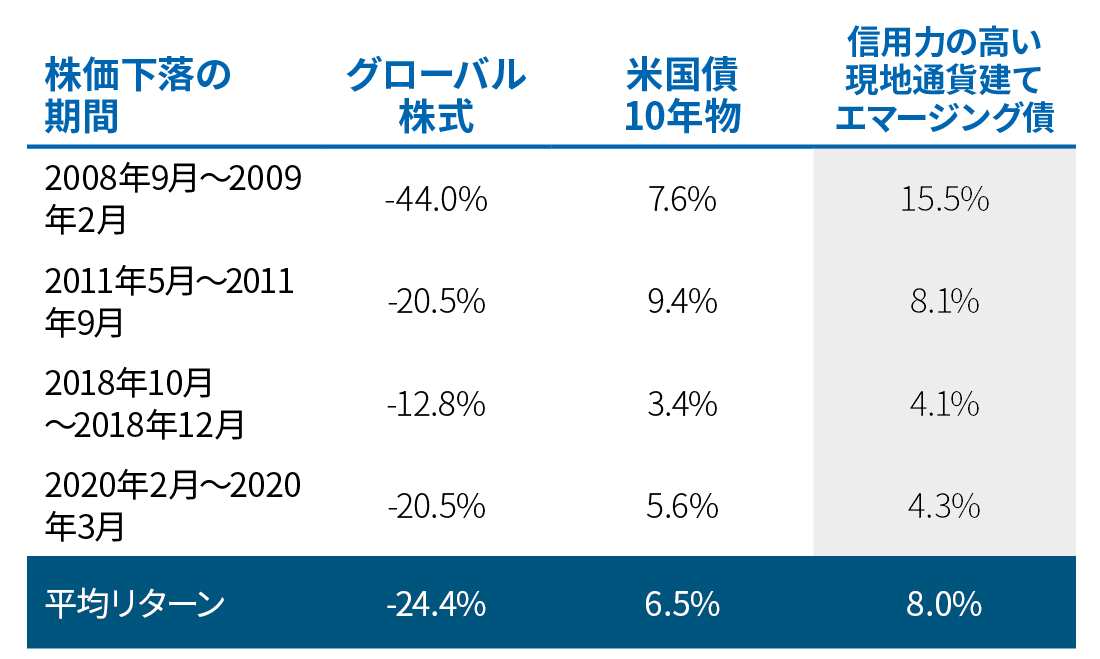

図5:株価下落時には信用力の高いエマージング債のデュレーションが分散を提供

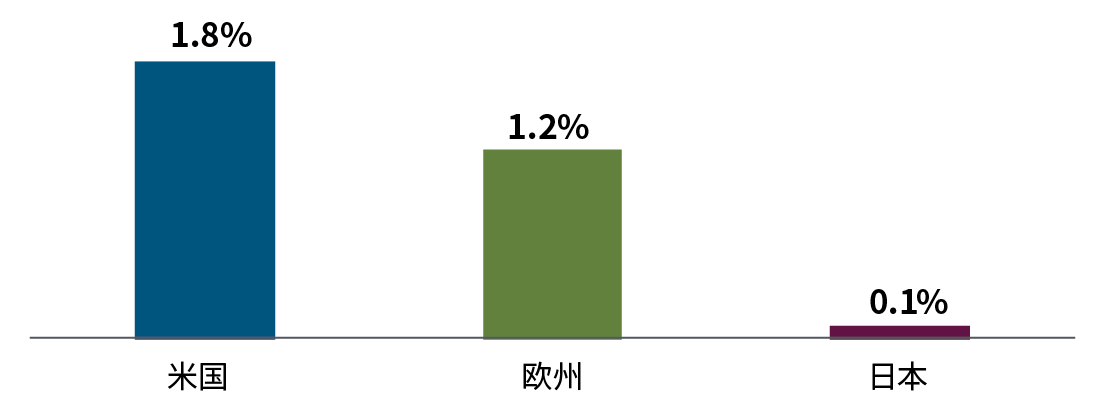

もう1つ、リスクになりうるのがインフレ率の上振れです。短期的には、消費需要の減退、エネルギー価格の下落、失業率の上昇などパンデミックの影響で、財の価格が抑えられることから、世界のインフレ率は引き続き落ち着いた展開になると予想しています。しかしながら、大規模な財政出動、政府債務の増大、緩和的な中央銀行が、新型コロナウイルス後の世界でインフレ率の上昇を招く可能性があります。インフレの長期軌道を決定する上で、将来の金融と財政の政策ミックスが重要な要素になりますが、リスクは上方に偏っているとみています。

図6:米国、日本、ユーロ圏の長期インフレ予想

こうした力学が多くの物価連動型アセットの割安なバリュエーションに繋がっており、マルチアセット・ポートフォリオにインフレ・ヘッジを取り入れる好機だと考えています。PIMCOでは、経済状況が悪化するシナリオでインフレ・ヘッジと分散効果の両方を発揮しうるアセットに注目しています。その一つが物価連動債で、直接のインフレ・ヘッジのみならず実質金利が低下した場合も恩恵を享受できます。また金も、伝統的なリスク資産との相関性が低いことから、長期的に良質な価値の退蔵手段になると考えています。緩やかな景気回復の中で、かなりのダウンサイド・リスクと今後数年低水準またはマイナスの実質利回りが予想されることから、エネルギー・コモディティなど景気に敏感な実物資産は回避しています。