10年に及ぶ安定的な経済成長と資産価格の上昇を経て、経済と金融市場はいま新型コロナウイルスのパンデミックに翻弄されています。世界的な健康危機によって多くの政府がロックダウンを実施し、ほぼ一夜にして経済活動が封鎖されたことで、金融市場ではかつてない速さで価格の下方修正が起こりました。これに対し、政策担当者は異例の金融や財政支援策で対応し、リスク資産は、これもまた劇的なペースで回復を遂げています。

資産価格が実体経済からかけ離れ、健康危機の出口が見えないなかで、いま投資家はいかにポートフォリオを構築するべきかが問われています。金融緩和と緩やかな景気回復を前提にすれば、リスク資産(株式とクレジット)のバリュエーションはほぼ妥当な水準だとPIMCOでは分析しています。しかしながら、今後1年で起こりうる経済シナリオの振れ幅は極めて大きくなっています。経済再開によりV字型の回復となるのか、あるいはウイルス第二波の到来により、経済活動がさらに停滞するのか。これらの質問に確証を持って答えることはできません。従って、投資家は将来のさまざまなシナリオに耐えられるようなポートフォリオの構築を考える必要があります。

ボラティリティと不確実性には大いなる投資機会が付き物です。

PIMCOのマルチアセットのポートフォリオでは、現在、株式とクレジットのエクスポージャーについて、耐性を強化しつつ適度なリスクオンの姿勢を選好しています。従来通り、それを達成するには、堅固な分散はもちろん、さまざまな側面からのアプローチが必要です。デュレーション、実物資産、通貨など、すべてが重要な役割を果たします。ボラティリティと不確実性には大いなる投資機会が付き物であることは、不幸中の幸いともいえます。入念に構築され、分散が行き届き、十分に機動性を持ったポートフォリオこそが、今後数カ月を乗り切る最もふさわしいといえるでしょう。

山あり谷ありのマクロ経済見通し

PIMCOでは緩やかで平坦ではない景気回復を基本シナリオとし、多くの国や地域は、2022年まで危機前のGDPレベルに回復しないとみています。その基本シナリオに加え、他にも明暗両方の見通しを想定しています。楽観的なシナリオでは、ウイルスに対する医療措置の速やかな開発により経済が再開され、現在の予想よりも早く通常の状態に戻る場合を想定しています。一方、悲観的なシナリオは、強力で広域にわたるウイルス感染第二波により、政府がソーシャル・ディスタンスに関する政策の見直しを迫られる場合です。それによって景気は二番底に陥り、事業の恒久的な封鎖や失業が懸念されます。全体としてみると、基本シナリオでは経済指標は緩やかに改善していくとみていますが、リスクはダウンサイドに偏っていると考えています。しかしながら、予想を上回る経済指標が多く発表されても、政策担当者がさらなる緩和措置を準備していることは明白で、アップサイドのシナリオの可能性も十分に考えられます。詳しい説明は、最近のブログ「長い上り坂」をご覧ください。

リスク資産の現在のバリュエーション

金融市場の投資家としても一個人の生活としてみても、かつて経験したことのない時間を過ごしているとういう表現では言い尽くせないほど、今年は異例の状況です。パンデミックは史上最も急速なベアマーケットを引き起こしました。MSCIオール・カントリー・ワールド・インデックスは、年初来最も低い時点で−32.9%を記録し、山から谷までわずか40日で−34.8%下落しました。グローバル投資適格の信用スプレッド(ブルームバーグ・バークレイズ・グローバル総合社債インデックスの平均オプション調整後スプレッド)も飛躍的に拡大し、最大時には400bpsを超えました。

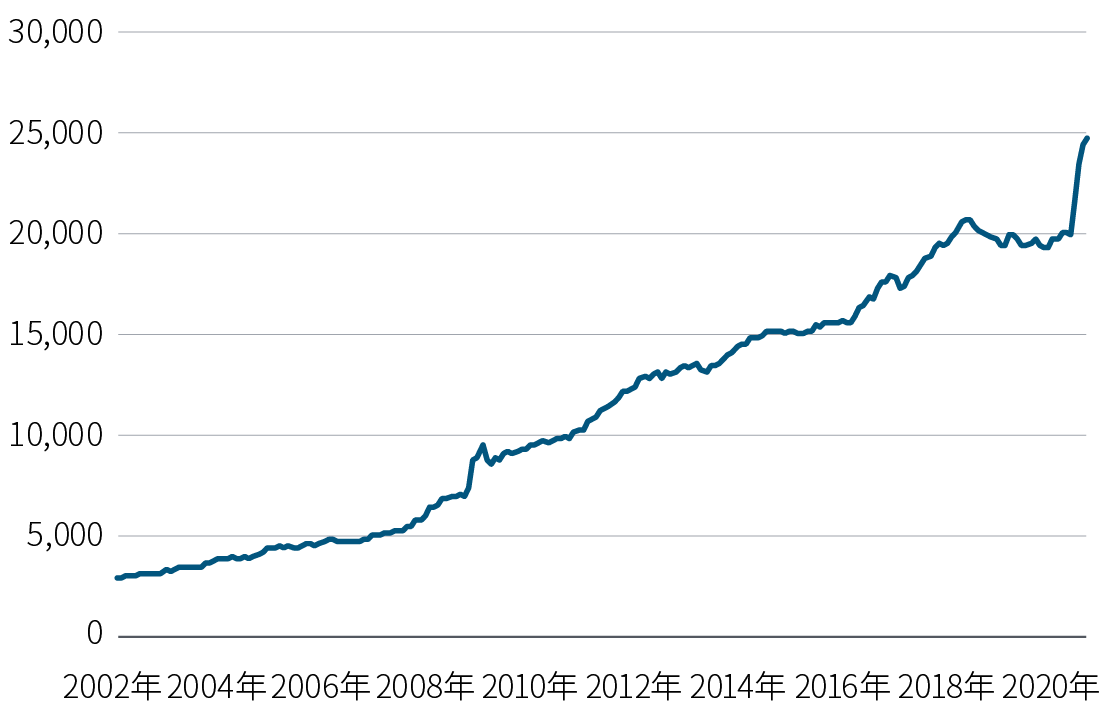

しかし、反動もまた目覚ましいものでした。近年で最も深く、最も急激に起こった景気後退に対し、かつてない最大級の金融政策と財政政策の連携による対応が世界的にとられました。図表1には、重要な金融政策の指標のひとつ、世界の主要経済の中央銀行のバランスシートの劇的な膨張の様子が示されています。

図表1:前例のない政策支援:米国連銀、欧州中央銀行、日銀、中国人民銀行の合成バランスシート(単位:10億米ドル)

現在そのような政策対応が、リスク資産の公正価値に混乱を生じさせています。確かに、破綻しつつある経済活動と上昇する失業率にあえぐ劣悪な経済環境のなかで、企業業績の急激な悪化は避けられず、債務は大きく膨らみ、配当は削減または停止され、銀行の不良債権は膨らむでしょう。しかし一方では、政策担当者は市場に流動性を供給し、企業の借入を支援し、家計には給付金による支援を行うなど、財政と金融による壮大な政策を敢行しています。さらに、世界の多くの中央銀行が「最後の貸し手」の役割を担うだけでなく「最後の買い手」となり、円滑な金融市場の機能維持に努めています。

3月中旬の安値水準の時に比べ、金融システムのボラティリティは大きく低下し、最悪の経済シナリオは回避したように見えますが、最悪の事態の回避は、収益が拡大し経済活動が活況だった環境に戻ることと同じではありません。楽観と悲観、どちらに軸足を置くかによって、リスク資産を「割高」にも「割安」にもみることが可能です。このような環境においては、過去のデータとの比較だけで判断するアプローチには問題があるでしょう(あるいは陳腐なものになっています)。私たちはかつてないショックに直面し、将来の展開にはありとあらゆる可能性が考えられるからです。

この10年間、株式は多くの場合割安で取引されてきましたが、いまは「適正」水準です。

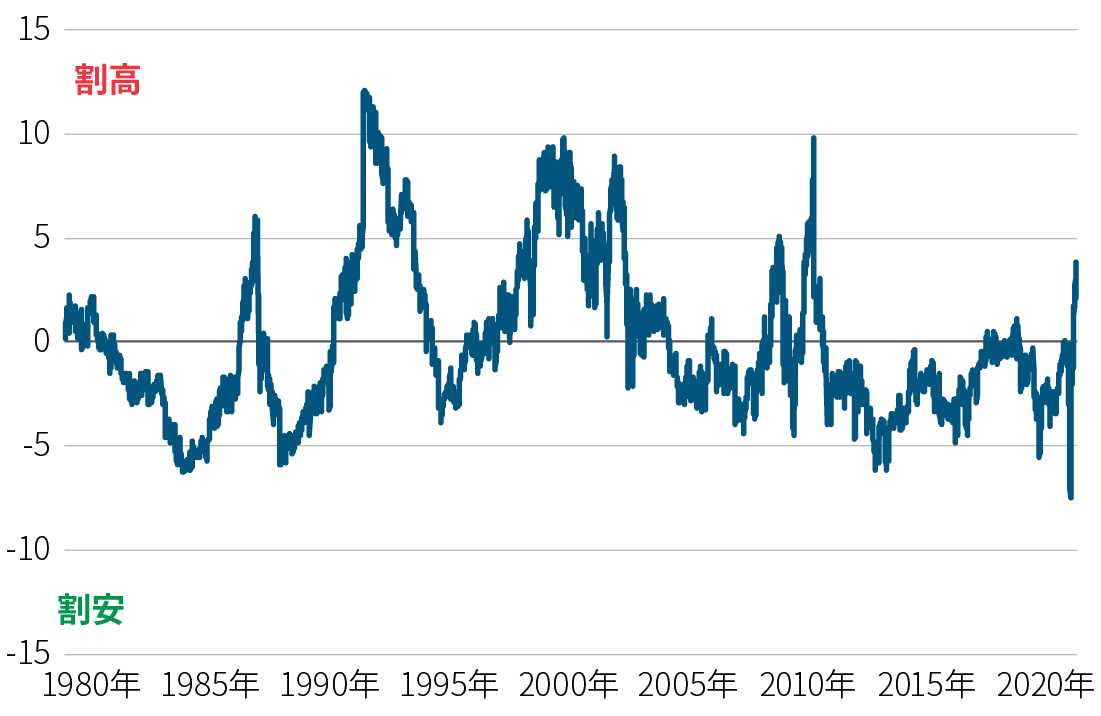

このように先例のない時期には、単なる長期のバリュエーションを基にした分析ではなく、(政策と実体経済の)両側の主張を取り入れようとするアプローチの活用が役立ちます。図表2は、現在の株式のバリュエーションの状態を把握するために、中央銀行の動きと経済の健全性に対する期待との簡単な回帰分析の結果を示しています。この分析では、長期間のデータが利用できる米国のデータを使用し、10年物の実質利回り(中央銀行の行動と全体的な政策支援を示すデータ)と消費者信頼感(経済の健全性に対する認識を示すデータ)の水準のほか、インフレ率も考慮して、S&P500の株価収益率(PER)が割高か割安かを推定しました。

この分析によれば、低い実質利回りと景気拡大時の水準の信頼感が株価を先導したことにより、この10年間のほとんどの期間で株式は割安に推移し、今年はじめにようやく「適正」な水準に戻っています。そこに今年第1四半期の急落が発生し、市場の調整幅が市場の信頼感の喪失のみから予想される程度を上回ったため、株式は記録的な割安の水準にまで下落しました。その後、信頼感は低迷した状態が続いているにもかかわらず、市場は非常に力強くリバウンドしています。

図表2:米国株式のバリュエーションはほぼ適正水準

株価収益率と公正価値水準との乖離

このアプローチによれば、株式のバリュエーションは現在、適正の範囲内にあります。回帰分析で説明できないリスク(残差)は、さまざまな要因で説明できます。例えば、金利にはゼロの下限がありフォワードガイダンスの影響が実質利回りは完全に反映されていない、景気刺激プログラムは企業に対しては効果があるものの消費者にまで浸透していない、市場は将来の景気刺激策の可能性が第二波による下落のリスクを抑制しているとみている、などの理由が考えられます。同様のアプローチを、投資適格債とハイイールド債の信用スプレッドに適用しても同じ結論でした。現在、それらは概ね適正価格の領域にあります。

全体的には今後数カ月の間、順景気循環的な資産はさまざまなニュースに大きく左右されると考えています。パンデミックとそれが経済に与える打撃も、それに対する政策対応にもまだ終わりは見えず、引き続きこの2つの相反する力を注視する必要があります。従って、現在の環境の中での導くことができる主な結論としては、警戒と確信のバランスを取ることが重要で、適度なリスクオンのスタンスを維持しながら、市場の歪みが残る分野で相対価値による投資機会を狙うべきだと考えています。セクター間の乖離は大きく高止まりする可能性が強いことから、今後数四半期は、アクティブ運用会社にとっては腕の見せ所になると確信しています。景気回復の特性やペースによって企業に多くの勝者と敗者が生まれることが予想され、セクターの選別や戦術的アセットアロケーションによって、数多くの付加価値獲得の機会が見込まれます。

グローバル株式:「成長」と「質」を重視

今後極めて幅広いシナリオが予想される状況においては、資産ごとに細心のアプローチが要求されます。マルチアセットのポートフォリオにおいては、もし楽観的なV字回復のシナリオが実現するとすれば、しっかりとその波に乗る準備をしておく必要があり、逆に回復が遅々として進まず混乱した環境が続くようであれば、強い耐性を維持していくべきでしょう。株式については、現在の環境では成長と質への傾斜を選好しています。

マルチアセットのポートフォリオでは、アップサイドシナリオには乗り遅れず、市場混乱時においては強い耐性を持つポートフォリオの構築を考慮すべきです。

現在進行形の世界健康危機と、台頭しつつある経済保護主義の極めて大きなダウンサイドリスクを抱える世界経済は、向こう1年から2年は低い成長になるとPIMCOでは予想しています。しかし、ディスインフレの成長期間が続くことは資産価格にとって必ずしもマイナスではなく、平均以上に高い収益力を持つ企業やビジネスモデルにとってはむしろ好ましい状況です。他方、回復が緩慢な場合、景気循環に左右される企業の耐性は強いとは言えないでしょう。これらを踏まえPIMCOでは、過去数十年着実にその数は減少してきていますが、さまざまな経済環境においても一貫して魅力的な収益を上げることができる企業を選好しています(図表3参照)。

図表3:減りつつある高成長企業

5年間で15%以上の売上げ増加率を達成した企業の割合

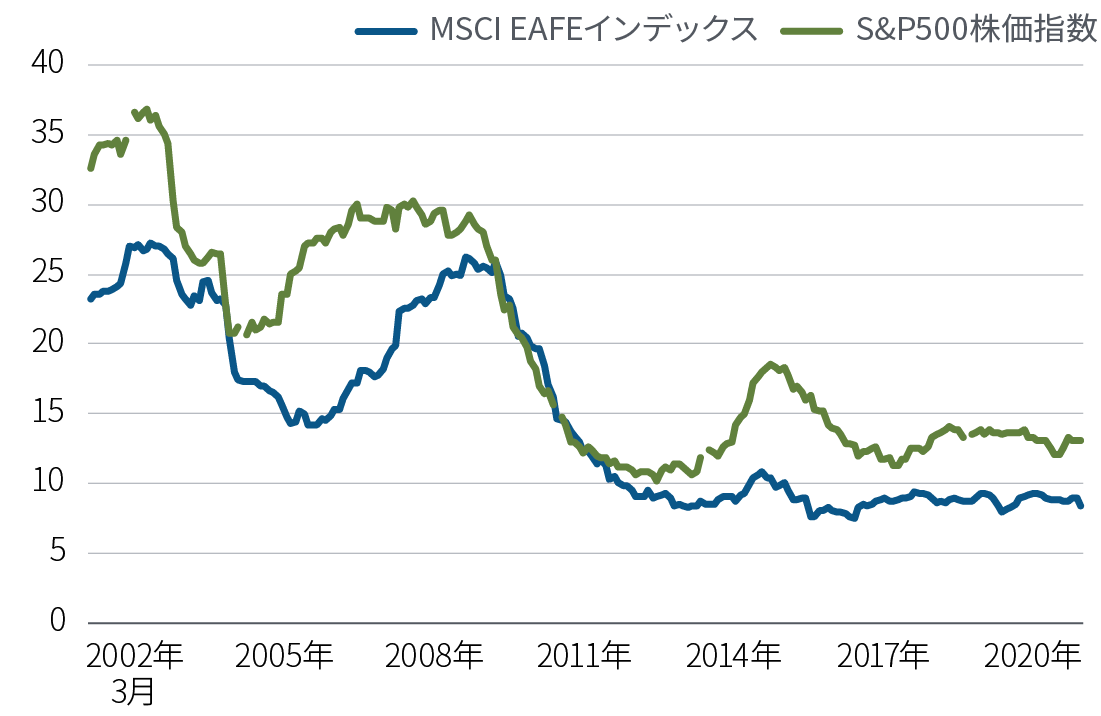

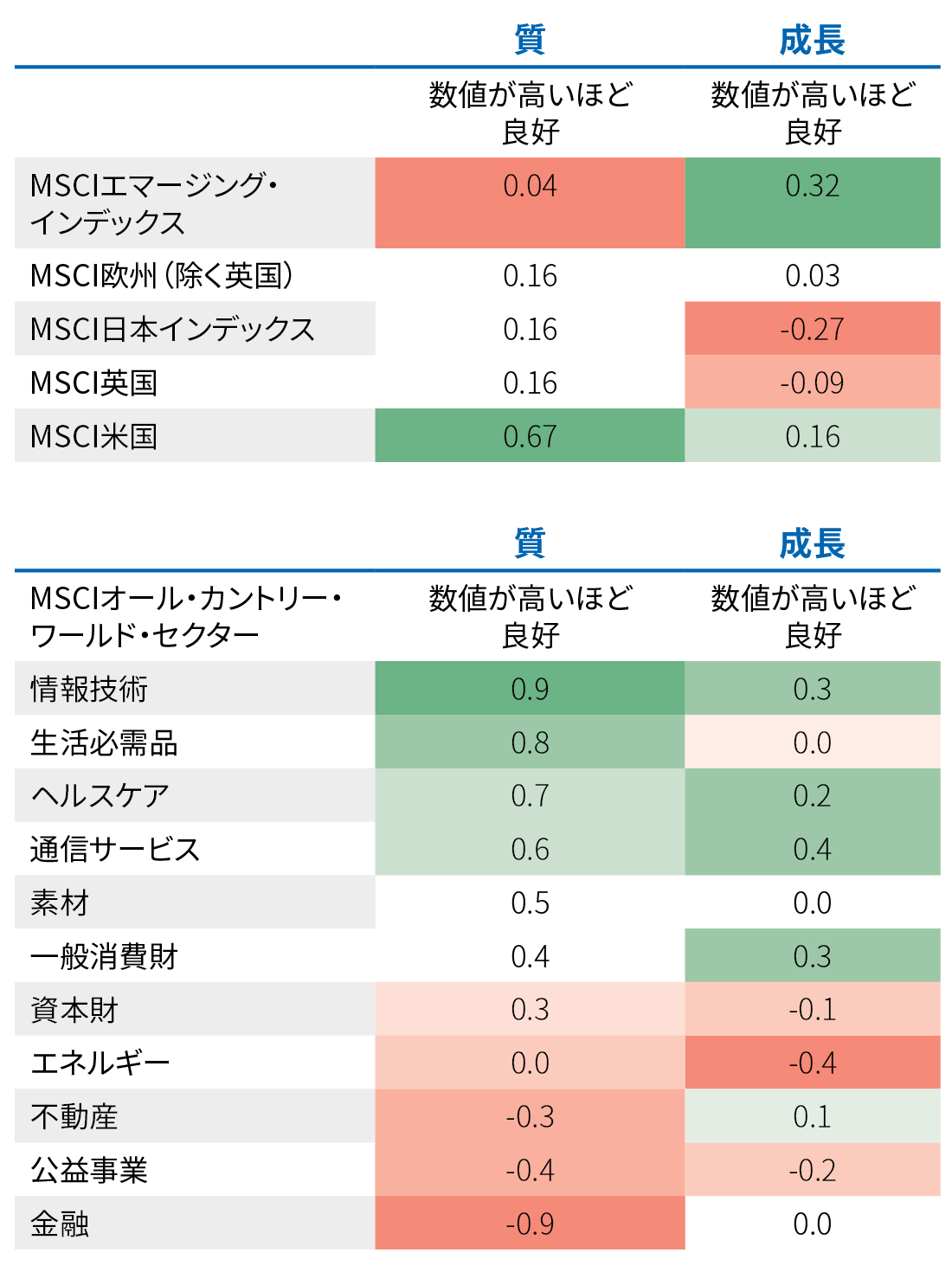

PIMCOの枠組みの中では、質の高い成長地域は米国です。他の国や地域に比べ、安定した収益成長の特性を持ち、一般的に高い自己資本利益率(ROE)を実現しているためです(図表4参照)。割安ではあるものの、米国以外の地域は景気サイクルに対する感応度が高く、短期的には厳しい試練に直面する可能性があります。

図表4:主要な国・地域およびセクターの「質」と「成長」の指標

世界の株式市場の中では、質が高く、大きな成長が見込める企業が比較的多い米国株式を現在オーバーウエイトしています。また日本についても、質の改善している企業が多く、バリュエーションも魅力的で、景気循環エクスポージャーがPIMCOの選好するセクターに比較的大きいことから、オーバーウエイトとします。一方、景気循環の影響がより大きく、ダウンサイドシナリオに対する抵抗力が相対的に弱いため、エマージング市場と欧州はアンダーウエイトとします。

セクターについては、イノベーションが生まれつつあるヘルスケアやハイテクセクターを選好しています。ともすれば低成長が続くなかで、それらの業界で創造的破壊をもたらす企業には高い収益が期待できると考えています。また、その他のセクターにおいても、成長が期待でき、高い利益率とフリーキャッシュフローを生み出し、強いバランスシートを持つと考えらえる企業を重視しています。

伝統的クレジット:相対価値による豊富な投資機会

企業クレジットセクターが力強く反動したことから、PIMCOでは、限界的に景気循環的なエクスポージャーを減らし、相対価値による投資機会に注目しています。今年第1四半期の終了時点で、広範囲のインデックスに応じたエクスポージャー保有の魅力は以前より薄れました。クレジットへのアロケーションでポートフォリオの耐性を最も強化するには、個別の銘柄を見る必要があります。

今回の危機で大きな影響を受けながらも強固なバランスシートを持つ業界には、非常に魅力的な投資機会が見られます。

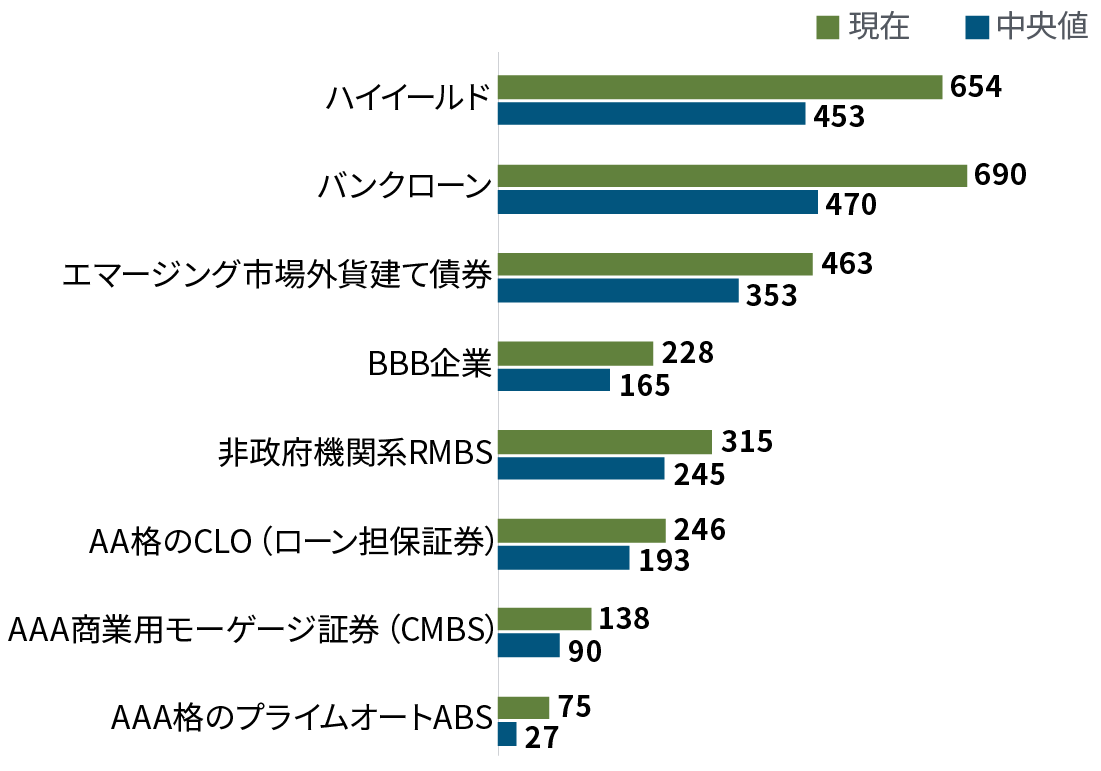

現状ではさまざまな回復シナリオにおいて魅力的なリスク調整後のリターンが期待できる、高格付けの投資適格企業を選好しています。また、厳選した一部の金融セクターのシニア債やバンクキャピタル、非循環セクターのBB格のハイイールド債にも投資機会があるとみています。

その他のクレジットセクターでは、政府機関系モーゲージ債(MBS)をオーバーウエイトしています。政府機関系(エージェンシー)パススルーMBSは割安な水準で取引されており、政策による下支えが引き続き期待できます。同水準の利回りの他の証券に比べて流動性が高く、ポートフォリオ全体の信用力も高まる可能性があります。

そして最後に、現在スプレッドが魅力的な水準にあり、政策による支援の継続も期待できることから、欧州周縁国も魅力的だと考えています。

現在の状況においては、全般的に高レバレッジの企業に対するエクスポージャーについては慎重姿勢とします。PIMCOはその規模と大きさを活かし、債券発行体から有利な条件を引き出すような交渉に努めています。また、たとえこの厳しい環境が予想以上に長引く場合でも、守りを固めながら新規発行プレミアムによる利益が得られるようなディールの組成を、発行体と綿密に協議しています。

非伝統的クレジットに魅力的な投資機会

公開企業の株式や債券から枠を広げると、その他のクレジット市場でも市場の歪みによって魅力的なリスク対リターンの投資機会が生まれています。ここでも投資のテーマは変わりません。狭い視野で単に利回りだけを追求するのではなく、今後の経済のさまざまな展開を乗り切ることができると考えられる投資に注目しています。

利回りの追求よりも耐性に注目

分散された資産プールを担保にした、商業不動産担保証券(CMBS)、住宅ローン担保証券(RMBS)、ローン担保証券(CLO)などのAAA格のシニア証券を中心に、ストラクチャード・クレジット市場にも引き続き魅力があると考えています。非政府機関系MBSのレガシー証券はバリュエーションの観点から引き続き魅力的です。新型コロナウイルスによる危機突入前の時点で、米国の住宅セクターではファンダメンタルズの改善が続いていました。家計バランスシートの健全な債務状況や住宅取得能力の向上、在庫の過剰も無く上昇傾向にある住宅価格などはすべて順調な状態を示しています。政府による支援策は、抵当権実行の猶予や返済免除、その他の債務不履行回避の措置が中心となっていますが、公表頻度の高いデータによれば、実際に活動は回復し、価格も安定してきています。

エマージング市場については、経済成長に対する感応度が極めて高いエマージング株式、エマージング通貨、現地通貨建て債券などの資産クラスよりも外貨建て債券を重視しています。試練を抱えた成長モデルや脆弱なバランスシートなど、多くのエマージング諸国はバリュー株と同じような特徴を持っています。しかし、健全なバランスシートを持つ国が発行する外貨建てのエマージング国債には魅力があります。

次に来る投資の波:プライベート・デットの投資機会

私募市場の動きは公開市場よりも遅く、ストレスの兆候が表れるまでの時間は長くなります。CMBSやプライベートローンなど、一部のセグメントでは非常に魅力的な投資機会も出現しつつあります。プライベート・デット市場においては、景気低迷と貸し手同士の競争軟化により、今後1年は価格調整が進むとみています。また、これまで伝統的な資金調達が可能だった企業も、私募市場を通じた資金に目を向けざるを得なくなるかもしれません。今後数年のうちに、大きなレバレッジを抱えた債務者は経済の新たな現実による試練に耐えきれず、商業不動産や社債市場の一部では破綻の波が押し寄せるかもしれません。

商業用不動産(CMBS)やプライベートローンなどに投資機会が見られます。

資金に余裕がある忍耐強い投資家にとっては、この市場の歪みから生まれる投資機会を活かすことが可能で、有利な条件で組成された新たなディールを手にするチャンスです。また、市場は流動性に対して高値を付けています。つまり、減少した流動性に対する見返りは上昇しています。

図表7:公募・私募市場の信用スプレッドは数年来の高水準

2012年以降の信用スプレッド

公募市場および私募市場の信用スプレッド

このような理由から、長期的なリターン目標達成のためには、今後数年のうちに投資家のポートフォリオにおいて、オポチュニスティック戦略の重要性が高まってくると考えています。

ポートフォリオ分散の再検証

マルチアセットのポートフォリオにおいて、現在の環境下では、順景気循環的な保有と同様にリスク緩和のための保有についても、細心のアプローチが要求されます。市場の難局に向けて単にデュレーションだけに頼るのではなく、例えば政府の明確または暗黙の支援がある多様な資産や、リスクオフ時に強い通貨、オルタナティブ資産や戦略など、幅広い対策ツールを活用する必要があると考えています。

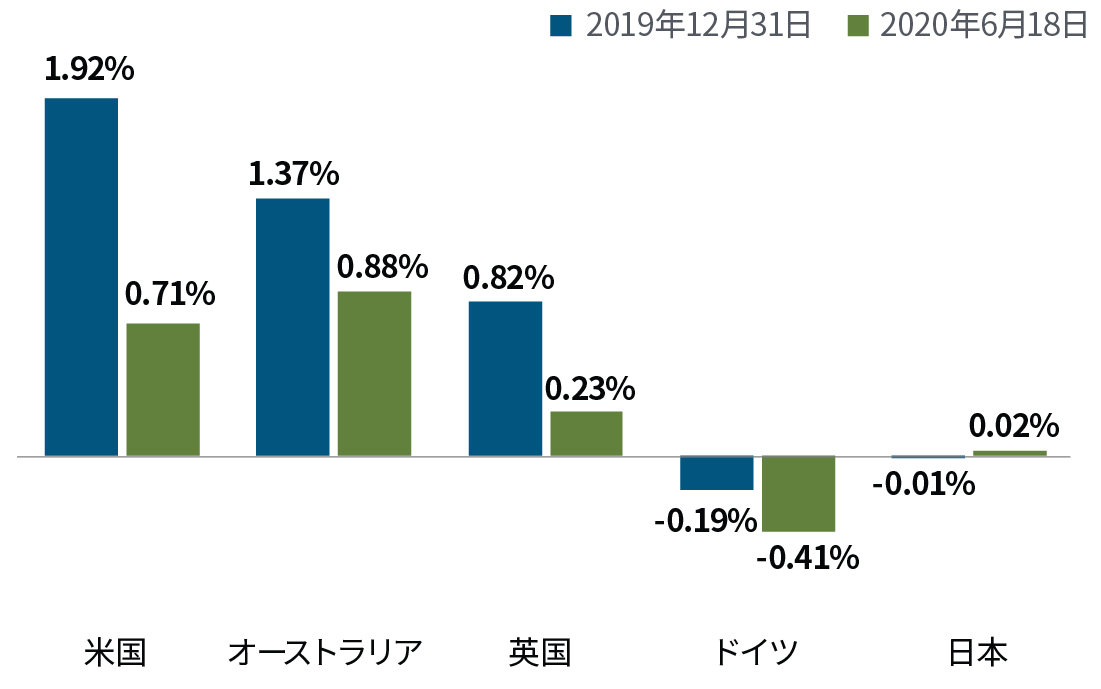

投資家が直面している課題の中心は、許容範囲の利回り水準で、「安全」と考えられる低リスク資産が不足していることです。新型コロナウイルスへの政策対応とリスク回避によって、先進国の国債利回りはさらに低下しました(図表8参照)。

図表8:10年物国債の利回り:昨年末 vs. 現在

マルチアセットのポートフォリオでは、利回りが低下したとはいえ、金利デュレーションは依然として重要な役割を担うと考えています。今年の市場暴落の中で、高格付け債券によるデュレーションのありがたさを多くの投資家が実感しました。しかし、リターンと分散効果を最大化するためには、狙いを絞ったアプローチで、特定の国・地域やイールドカーブの特定の部分からデュレーションを取得することが必要だと考えています。期間プレミアムは世界的に低くなっていますが、米国とオーストラリアは相対的に利回りが高く、そのため「質への逃避」が起きた場合には金利低下余地があることから、両国の金利を選好しています。また、多くの国の中央銀行が金利を下限まで引き下げ、イールドカーブは5年までフラットとなっているため、両国においてイールドカーブの10年部分でのデュレーション確保を選好しています。30年部分では、予想よりも早く景気が回復すればイールドカーブはスティープ化し、大きな損失が生まれるでしょう。

債券と株の負の相関は維持されるかという、一部の投資家による懸念は理解できますが、米国債は過去50年の間に起こった米国でのすべて景気後退期において、株式との相関が「正」か「負」かには関係なく、プラスの名目リターンをあげています。利回り水準が低いことで、コンベクシティの水準とデュレーションによる期待リターンの大きさには限りがあるものの、この関係は今後も続くとPIMCOでは考えています。

幅広い分散とターゲットを絞ったデュレーションのポジションに加えて、その他にもリスク緩和のための資産は必要だと考えています。投資機会の組み合わせとしては、円やスイスフランなどのリスクオフ通貨、エージェンシーMBSやAAA/AA格の投資適格社債などの政策支援を受けている高品質の資産、さらには様々なオルタナティブ戦略などが考えられます。

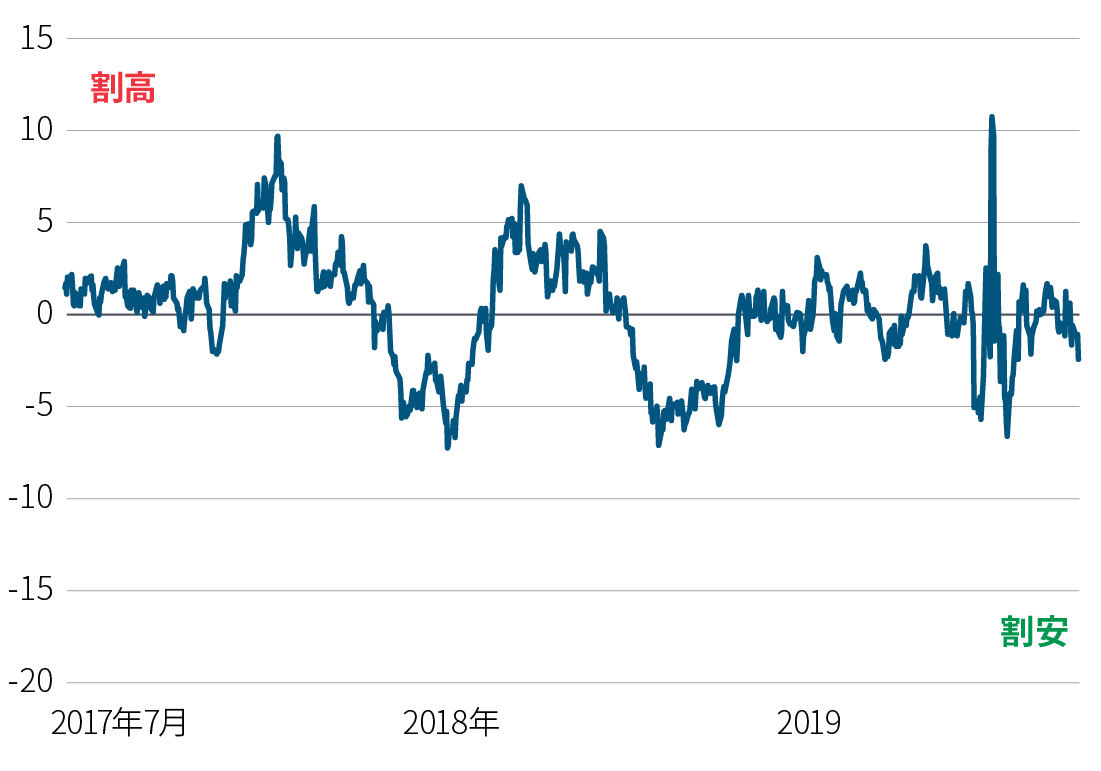

また、過去の景気後退時やマクロの不確実性が高い時期に分散効果を発揮し、根強い抵抗力を持つ資産である金への配分も、検討の余地があります。金の値動きのほとんどは実質利回りの動きによって説明できることがわかっています。実質利回りが上昇すれば、他の投資機会との相対的な需要を維持するため、金の価格は低下する傾向があります。逆に実質利回りが低下すれば、金の価格は上昇する傾向があります。これは金がポートフォリオの中で果たす役割を明確に示しており、投資家はこの関係を認識しておく必要があります。金と実質利回りについてのPIMCOのバリュエーションモデルでは(図表9参照)、現在、金は実質利回り比でやや割安とみられます。

図表9:金 vs. 実質利回り:過去3年間の相対価値

「分散手段を分散する」上記のアプローチは必要ですが、それだけでは十分ではないかもしれません。上記のセクションでご説明した通り、ポートフォリオの攻めの部分についても分散を大きく高め、さまざまな景気回復シナリオにおいて頑強なものとなるよう、あらゆる努力を払うべきでしょう。ダウンサイドリスクを管理する上では、変化するマクロ環境やグローバル・ヘルスの状況に対応して戦術的に立ち回る能力が極めて重要で、ポートフォリオの流動性に十分配慮し、流動性の低い資産に対するエクスポージャーについては、それに見合うリターンが見込まれるべき点を強調しておきたいと思います。

結論

PIMCOの経済予測の基本シナリオでは、世界の経済活動は今年後半から来年にかけて徐々に回復する前提ですが、起こりうるシナリオの範囲は幅広く、不確実性は高くなっています。このような環境においては、ダウンサイドリスクをヘッジしながら、同時にアップサイドではより大きなリターンが期待できるよう、ポートフォリオの耐性を強くすることが極めて重要です。

実質金利、経済の回復力、インフレ水準を考慮に入れた場合、PIMCOでは株式も企業クレジットも、価格は適正水準にあると考えています。従って、マルチアセットのポートフォリオにおいては、緩慢なマクロ環境においても確固たる業績を上げ、力強い長期的なテーマに沿った成長が見込まれる企業に注目し、適度なリスクオン姿勢のポートフォリオを選好しています。このアプローチでは、株式のポートフォリオでは、景気循環リスクよりも「質」と「成長」を重視し、クレジット市場においては、「曲がっても折れない」投資を選好しています。

リスクがダウンサイドに偏るような環境においては、逆境シナリオで投資家を守るポートフォリオの分散手段の重要性が益々高まると考えています。利回りは記録的に低くなったとはいえ、デュレーション確保のための高格付けの「安全資産」は、引き続きポートフォリオを構築するうえで重要な役割を果たします。しかしながら、市場の難局に向けて単にデュレーションだけに頼るのではなく、例えば政府の明確または暗黙の支援がある多様な資産や、リスクオフ時に強い通貨、オルタナティブ資産や戦略など、幅広い対策ツールの活用をご提案します。入念に構築され、分散が行き届き、十分に機動性を持ったポートフォリオが、今後数カ月を乗り切る上で最もふさわしいといえるでしょう。

本稿へのビル・スミス、エマニュエル・シャレフ、ブレンドン・シュベッツ、アシーシュ・ティワリ、ジェイソン・オドム、ダン・フィリップソンの協力に感謝します。